Perché anche un fondo molto ben classificato può perdere il confronto con un semplice ETF

Perché anche un fondo molto ben classificato può perdere il confronto con un semplice ETF

Immagina di essere davanti alla scheda di un fondo azionario globale.

Il nome è quello di una grande casa di investimento.

Il fondo investe sui mercati internazionali.

La categoria sembra coerente con un portafoglio di lungo periodo.

E soprattutto compare un elemento molto rassicurante: 5 stelle Morningstar.

A prima vista sembra tutto perfetto.

Per molti risparmiatori, vedere 5 stelle significa pensare automaticamente:

“Se Morningstar gli assegna il massimo rating, allora sarà sicuramente un ottimo fondo.”

Il ragionamento è comprensibile. Le stelle comunicano qualità, selezione, affidabilità. Siamo abituati a usarle per valutare hotel, ristoranti, prodotti online e servizi.

Ma nel mondo degli investimenti il discorso è più delicato.

Un fondo a 5 stelle può essere effettivamente un buon fondo rispetto ai concorrenti diretti. Può aver fatto meglio della media della categoria. Può avere una gestione professionale e un comportamento storico interessante.

Ma questo non significa automaticamente che sia la scelta più efficiente per il portafoglio di un investitore.

Perché una cosa è battere altri fondi simili.

Un’altra cosa è battere il mercato.

E un’altra ancora è battere, al netto dei costi, un ETF efficiente che investe nello stesso indice (se non li conosci ti invito a leggere il mio articolo sugli ETF)

In questo articolo analizziamo un caso concreto: Amundi Funds – Global Equity G EUR (C), ISIN LU1883833862, un fondo azionario globale classificato da Morningstar con 5 stelle.

L’obiettivo non è criticare un singolo fondo, né Morningstar. L’obiettivo è mostrare come un investitore evoluto dovrebbe leggere davvero una scheda prodotto: non fermandosi al rating, ma guardando costi, benchmark, rendimento netto e alternative disponibili.

🔍 5 stelle Morningstar e spese correnti del 2,03%

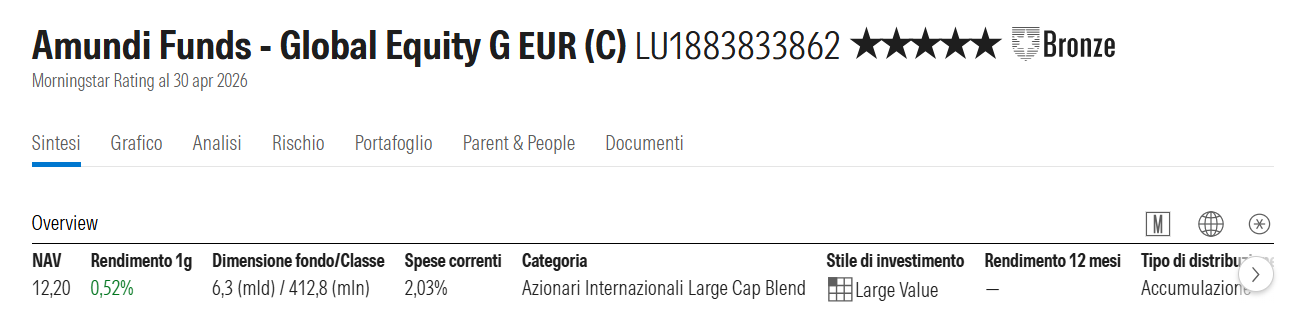

La prima immagine mostra la scheda sintetica del fondo.

Il colpo d’occhio è positivo: il fondo ha 5 stelle Morningstar, un Medalist Rating Bronze e appartiene alla categoria Azionari Internazionali Large Cap Blend.

Ma nella stessa schermata compare anche un dato molto importante: spese correnti pari al 2,03% annuo

Fonte: Morningstar

Questo è il primo punto da osservare.

Un costo annuo del 2,03% significa che ogni anno una parte significativa del rendimento lordo generato dal mercato viene assorbita dalla struttura del prodotto.

Su un singolo anno può sembrare una differenza accettabile. Ma sui grandi patrimoni e sugli orizzonti lunghi, i costi non sono mai un dettaglio.

Su un portafoglio da 500.000 euro, un costo del 2,03% equivale a circa 10.150 euro l’anno.

Su un portafoglio da 1.000.000 di euro, equivale a circa 20.300 euro l’anno.

Naturalmente il costo è già incorporato nel valore della quota e non viene sempre percepito come un’uscita visibile dal conto corrente. Ma economicamente esiste, e riduce il rendimento netto dell’investitore come spiegato nell’ articolo sui costi composti.

Questo è uno dei punti più sottovalutati nella gestione patrimoniale: i costi meno visibili sono spesso quelli più pericolosi, proprio perché non vengono avvertiti direttamente.

⭐ Cosa significano davvero le 5 stelle Morningstar?

Il rating Morningstar è uno strumento utile, ma va interpretato correttamente.

Le 5 stelle non rappresentano un giudizio assoluto.

Non significano:

“Questo è il miglior strumento possibile per investire.”

Significano piuttosto:

“Questo fondo ha avuto una buona performance storica corretta per il rischio rispetto agli altri fondi della stessa categoria.”

La distinzione è decisiva.

Morningstar assegna il rating confrontando i fondi con i loro peer, cioè con fondi appartenenti alla stessa categoria. Il massimo rating, pari a 5 stelle, viene attribuito al primo 10% dei fondi della categoria sulla base della performance passata corretta per il rischio.

Quindi il rating risponde a una domanda precisa:

“Questo fondo è stato tra i migliori rispetto agli altri fondi simili?”

Ma non risponde necessariamente alla domanda più importante per l’investitore:

“Questo fondo è stato migliore dell’indice o di un ETF efficiente che investe nello stesso mercato?”

Sono due domande diverse.

E per un investitore con un patrimonio rilevante, questa differenza non è accademica. Può tradursi in migliaia, o decine di migliaia, di euro di rendimento netto nel tempo.

.

📊 Il fondo batte la categoria, ma non l’indice

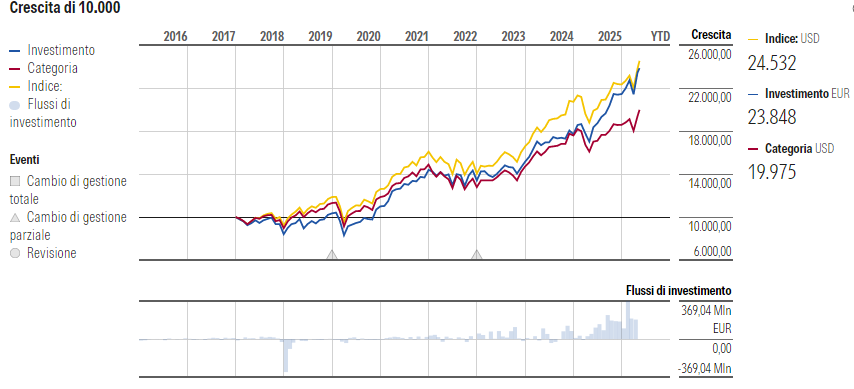

La seconda immagine mostra il grafico Morningstar della crescita di 10.000 euro.

Qui emerge un elemento molto interessante.

Il fondo si è comportato meglio della media dei fondi della stessa categoria. Questo aiuta a capire perché possa avere un rating elevato.

Ma nello stesso grafico si vede anche un altro dato: il fondo non supera l’indice.

Fonte: Morningstar. Grafico di crescita di 10.000 euro del fondo Amundi Funds – Global Equity G EUR (C), confrontato con categoria e indice.

Questo è il passaggio centrale.

Il fondo può essere migliore della media dei fondi concorrenti, ma restare comunque meno efficiente rispetto al mercato di riferimento.

In altre parole, può vincere il confronto con molti altri fondi attivi, ma perdere il confronto con l’indice.

Per il risparmiatore questa distinzione è fondamentale.

Se compro un fondo azionario globale, non mi interessa solo sapere se ha fatto meglio di altri fondi azionari globali. Mi interessa sapere se ha creato valore rispetto al mercato globale in cui investe.

Perché l’alternativa non è solo un altro fondo attivo.

L’alternativa può essere anche un ETF globale, trasparente, liquido, diversificato e con costi molto più bassi.

🧭 Perché essere “migliori della categoria” può non bastare

Molti fondi attivi vengono confrontati con la media della categoria.

Questo confronto non è inutile. Anzi, può essere utile per capire se il gestore ha lavorato meglio di altri concorrenti.

Ma la categoria non sempre rappresenta la miglior alternativa disponibile per il cliente.

Se molti fondi della stessa categoria hanno costi elevati, commissioni di gestione importanti, vincoli di mandato o strategie poco efficienti, essere tra i migliori della categoria può non bastare.

È come essere il migliore in una gara in cui quasi tutti partono appesantiti.

Il vero confronto, per un investitore evoluto, dovrebbe essere più ampio:

Quanto ha reso il fondo rispetto al benchmark?

Quanto ha reso rispetto a un ETF comparabile?

Il maggior costo è stato compensato da un rendimento netto superiore?

La gestione attiva ha davvero aggiunto valore o ha semplicemente seguito il mercato con costi più alti?

Sono queste le domande che trasformano una semplice lettura commerciale in una vera analisi patrimoniale.

📉 Il confronto più utile: fondo, indice ed ETF

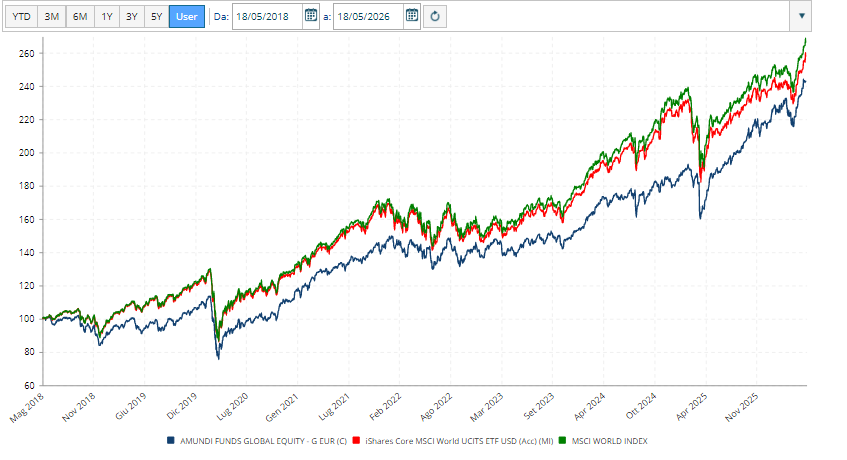

La terza immagine permette di fare il confronto più concreto.

Qui il fondo Amundi viene confrontato con:

MSCI World Index;

iShares Core MSCI World UCITS ETF;

Il periodo analizzato va dal 18/05/2018 al 18/05/2026

Analisi a cura di Francesco Ceriani tramite la piattaforma Exact di Analysis. Confronto tra Amundi Funds – Global Equity G EUR (C), MSCI World Index e iShares Core MSCI World UCITS ETF.

Il risultato visivo è chiaro.

Nel periodo considerato, il fondo ha sottoperformato sia l’indice MSCI World sia l’ETF che investe nello stesso mercato.

Questo non significa che il fondo sia necessariamente un prodotto “scarso”.

Significa qualcosa di più preciso e più utile:

pur essendo un fondo ben classificato rispetto alla sua categoria, non ha generato abbastanza valore da superare l’alternativa indicizzata nel periodo analizzato.

Per un investitore con un patrimonio importante, questa è una riflessione decisiva.

Perché la domanda non è se il fondo sia “buono” in senso generico.

La domanda è se sia abbastanza efficiente da meritare spazio in portafoglio rispetto a soluzioni alternative più semplici e meno costose.

L’ETF iShares Core MSCI World UCITS ETF USD (Acc), ad esempio, replica l’indice MSCI World e ha un costo annuo dello 0,20%.

La differenza rispetto a un fondo con spese correnti superiori al 2% annuo è molto rilevante.

E nel lungo periodo può diventare decisiva.

💸 Il costo è certo, l’extra-rendimento no

Ogni volta che si sceglie un fondo attivo con costi elevati, si fa implicitamente una scommessa.

Si sta dicendo:

“Credo che il gestore sarà in grado di battere il mercato abbastanza da compensare il maggior costo.”

Il punto è che il costo è certo.

L’extra-rendimento no.

Le spese correnti vengono trattenute ogni anno, indipendentemente dal risultato. La capacità del gestore di battere il mercato, invece, deve essere dimostrata nel tempo, dopo i costi e con continuità.

Per giustificare un costo superiore al 2% annuo su un mercato ampio ed efficiente come l’azionario globale, il gestore deve creare valore in modo significativo.

Non basta avere un buon nome.

Non basta avere un rating elevato.

Non basta battere la media dei fondi concorrenti.

Bisogna battere l’alternativa realmente disponibile per l’investitore.

🔁 Perché molti fondi a 5 stelle non restano a 5 stelle

Un altro elemento spesso ignorato è che le 5 stelle non sono permanenti.

Il rating Morningstar può cambiare nel tempo, perché dipende dai risultati storici relativi rispetto alla categoria.

Un fondo oggi eccellente può perdere terreno domani.

Questo avviene anche per un fenomeno molto noto nei mercati finanziari: il ritorno verso la media.

Un gestore può attraversare una fase particolarmente favorevole.

Uno stile di investimento può essere premiato per diversi anni.

Una scelta geografica o settoriale può risultare vincente in un certo ciclo di mercato.

Un’esposizione valutaria può aiutare temporaneamente la performance.

Ma quando il contesto cambia, la stessa strategia può diventare meno efficace.

Per questo motivo, molti fondi con rating elevato tendono nel tempo a scendere di valutazione.

Un’analisi del Wall Street Journal riportata da Investopedia mostrava che solo il 14% dei fondi con 5 stelle nel 2004 aveva mantenuto ancora quel rating dieci anni dopo.

Questo non rende inutile il rating.

Ma conferma un punto essenziale: il rating è una fotografia del passato, non una previsione affidabile del futuro.

🧠 Il rischio psicologico delle stelle

Le stelle funzionano perché semplificano.

E il nostro cervello ama le semplificazioni.

Davanti a un fondo a 5 stelle, molti investitori abbassano le difese. Pensano che l’analisi sia già stata fatta da qualcun altro.

Il ragionamento implicito diventa:

“Se ha 5 stelle, sarà sicuramente valido.”

Ma nel mondo degli investimenti questa scorciatoia può essere pericolosa.

Un rating può essere un punto di partenza, non un punto di arrivo.

Può segnalare che un fondo merita attenzione, ma non può sostituire un’analisi completa.

Per un investitore con un patrimonio medio-alto, il tema è ancora più rilevante: quando le cifre aumentano, anche piccoli differenziali di costo o rendimento diventano molto importanti.

🏦 Perché questi fondi vengono spesso proposti ai risparmiatori?

Molti fondi attivi tradizionali vengono distribuiti attraverso banche, reti e intermediari.

Questo non significa che siano sempre strumenti sbagliati.

Ma significa che il risparmiatore dovrebbe comprendere bene la struttura dei costi e gli eventuali incentivi commerciali presenti nella catena distributiva.

Gli ETF, avendo costi molto più bassi, sono spesso meno remunerativi per gli intermediari rispetto a fondi più costosi.

Questo può influenzare il tipo di strumenti che vengono proposti più frequentemente ai clienti.

Il punto non è demonizzare i fondi attivi.

Alcuni fondi attivi possono avere senso in determinate asset class, mercati meno efficienti o strategie particolari.

Il punto è diverso:

il cliente deve sapere se sta pagando vera capacità gestionale oppure una struttura commerciale più costosa.

Nel caso di un fondo azionario globale, dove esistono ETF molto diversificati, liquidi e poco costosi, l’onere della prova dovrebbe essere più alto.

Se il fondo costa molto di più, deve dimostrare molto di più.

📊 Fondo attivo, indice ed ETF: tre livelli di analisi

Quando si valuta un fondo, è utile distinguere tre livelli.

1. Fondo contro categoria

Serve a capire se il fondo si è comportato meglio o peggio rispetto agli altri fondi simili.

È il livello più coerente con il rating Morningstar.

2. Fondo contro indice

Serve a capire se la gestione attiva ha creato valore rispetto al mercato di riferimento.

Qui la domanda diventa più severa: il fondo ha davvero battuto il mercato in cui investe?

3. Fondo contro ETF comparabile

Questo è spesso il confronto più concreto per l’investitore.

Un ETF rappresenta un’alternativa reale, acquistabile, trasparente e generalmente molto meno costosa.

Se un fondo attivo non batte l’indice e non batte un ETF comparabile, il risparmiatore dovrebbe chiedersi che cosa stia pagando davvero.

✅ Le 5 domande da farsi prima di scegliere un fondo a 5 stelle

Prima di acquistare o mantenere in portafoglio un fondo solo perché ha 5 stelle Morningstar, un investitore dovrebbe porsi almeno cinque domande.

1. Quanto costa davvero il fondo ogni anno?

Non solo commissioni di ingresso o uscita, ma soprattutto costi correnti e costi interni ricorrenti.

2. Qual è il vero benchmark?

Un fondo azionario globale va confrontato con un indice azionario globale coerente, non solo con la media dei fondi della categoria.

3. Ha battuto l’indice nel tempo?

Se non batte il mercato di riferimento, bisogna capire perché pagare una gestione attiva più costosa.

4. Ha battuto un ETF comparabile?

L’ETF rappresenta spesso l’alternativa più efficiente e concreta per l’investitore.

5. Il maggior costo è stato compensato da un maggior rendimento netto?

Questa è la domanda finale.

Non conta quanto sia elegante il prodotto.

Conta quanto valore resta davvero al cliente.

Se desideri confrontarti su questi temi o valutare il tuo patrimonio con un approccio indipendente e senza conflitti di interesse, puoi approfondire il mio metodo di lavoro o richiedere un incontro conoscitivo.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente con studio a Rovello Porro, area Saronno, attivo tra Como, Varese, Milano e Monza Brianza. Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.