Un semplice 2% di costi all’anno può dimezzare i tuoi rendimenti – lo sapevate?

Il problema che molti risparmiatori sottovalutano

Nel mondo degli investimenti esiste un nemico silenzioso, spesso ignorato, ma capace di erodere buona parte del tuo patrimonio nel corso degli anni.

Non si tratta di crisi di mercato, né di scelte sbagliate: parliamo dei costi composti, l’effetto cumulativo delle commissioni di gestione e delle spese ricorrenti che ogni anno pesano sui tuoi investimenti.

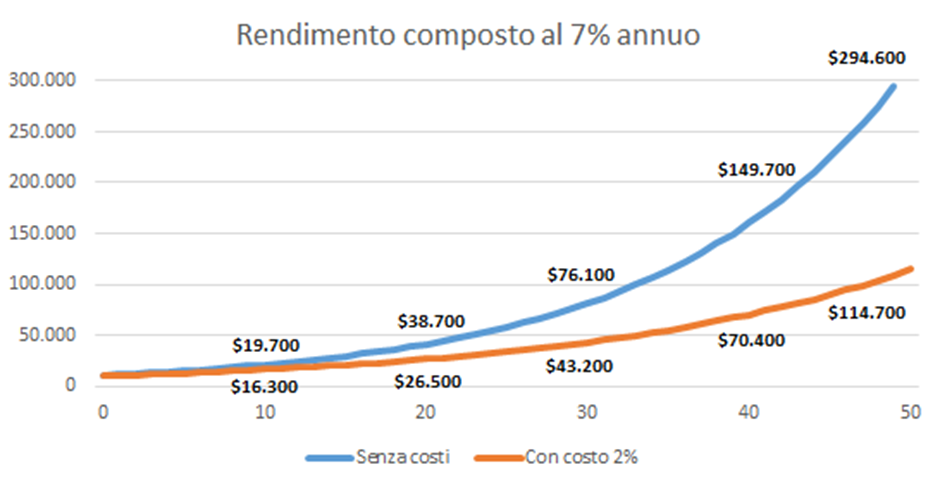

Per capire quanto questo impatto possa essere devastante, basta un semplice esempio: due investitori identici, stesso capitale iniziale, stesso mercato, stesso orizzonte temporale.

Dopo 50 anni, uno si ritrova con circa 294.600 €, l’altro con appena 114.700 €.

La differenza? Quasi 180.000 € scomparsi lungo la strada.

E no, non è “colpa del mercato”: è tutta responsabilità dei costi.

L’interesse composto: il motore della crescita nel tempo

Per comprendere il perché, bisogna partire da quello che è forse il concetto più importante della finanza: l’interesse composto.

Si tratta dell’effetto per cui i guadagni generati da un investimento iniziano, a loro volta, a generare nuovi guadagni.

In formula:

M = C_0 (1 + r)^t

- (M): montante finale

- (C_0): capitale iniziale

- (r): rendimento medio annuo

- (t): numero di anni

Facciamo un esempio pratico.

Supponiamo di investire 10.000 € con un rendimento medio annuo del 7%. Dopo 50 anni, il capitale finale sarà di circa 294.600 €.

Questo è il potere dell’interesse composto: il tempo lavora per te e trasforma un piccolo capitale in una somma significativa.

Quando i costi composti ribaltano il risultato

Lo stesso meccanismo può però diventare un boomerang se ogni anno una parte dei rendimenti viene erosa dalle commissioni.

Se dal 7% lordo togliamo, ad esempio, un 2% di costi annui — cifra comune nei fondi tradizionali — il rendimento netto scende al 5%.

Tutto il resto rimane identico: capitale iniziale, mercato, durata.

Risultato finale? Dopo 50 anni, il capitale sarà di circa 114.700 €.

La differenza rispetto allo scenario precedente è di 179.900 €.

Non sono soltanto costi pagati: sono rendimenti mai realizzati perché quel denaro, invece di restare investito, è stato prelevato anno dopo anno.

Come il tempo amplifica la distanza

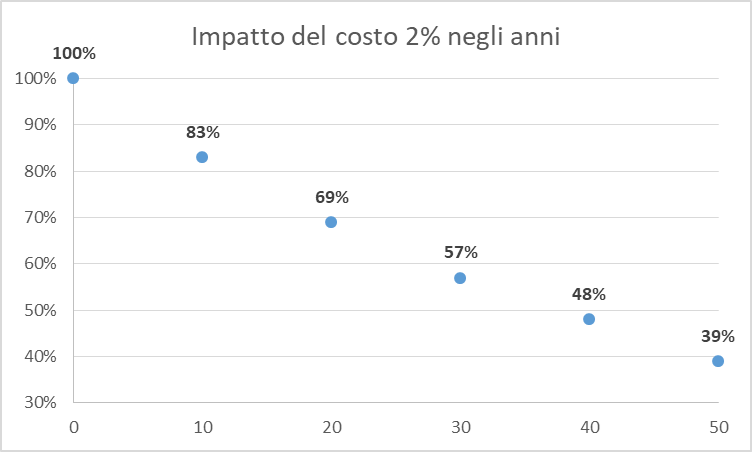

La differenza tra un investimento “pulito” e uno appesantito dai costi non è evidente subito. Nei primi anni, le due curve di crescita restano vicine. Poi, lentamente, iniziano a divergere, fino a diventare due mondi completamente diversi.

Il grafico mostra chiaramente come l’effetto dei costi si amplifichi con il tempo.

All’inizio sembrano irrilevanti, ma dopo 30-40 anni diventano il principale ostacolo alla crescita del tuo capitale.

È qui che nasce l’illusione più pericolosa: pensare che “l’1,5% o il 2% all’anno” siano cifre trascurabili.

In realtà, quei punti percentuali sono il confine tra un investimento efficace e uno mediocre.

Il doppio effetto dei costi: effettivi e opportunità

Il motivo per cui i costi composti sono così insidiosi è che agiscono su due livelli distinti:

- Costi effettivi: le commissioni e le spese che paghi direttamente ogni anno alla banca o al gestore.

- Costi opportunità: i rendimenti futuri che quei soldi avrebbero generato se fossero rimasti investiti.

Il secondo effetto è quello più dannoso e meno visibile. È la parte di guadagno che semplicemente non si materializza mai, ma che avrebbe potuto far crescere il tuo capitale in modo esponenziale.

Quanto ti costa davvero un “piccolo” 2%

Quel 2% che oggi sembra poco, sul lungo periodo può significare perdere oltre il 60% del rendimento potenziale.

Come evitare di regalare rendimento al mercato

La buona notizia è che puoi agire fin da subito per invertire questa dinamica. Ecco tre passi concreti:

- 📊 Analizza i costi reali del tuo portafoglio. Molti investitori ignorano TER, spese di performance e commissioni nascoste.

- 📉 Scegli strumenti efficienti. ETF e fondi indicizzati con costi inferiori allo 0,20% annuo possono fare un’enorme differenza nel lungo periodo.

- 🤝 Affidati a un consulente indipendente. Chi lavora a parcella non ha interesse a proporti prodotti costosi e ha come unico obiettivo la crescita del tuo patrimonio.

Conclusione: lascia che il tempo lavori per te, non contro di te

Il tempo è il tuo alleato più potente come investitore. Ma può diventare anche il tuo peggior nemico se non controlli i costi.

La differenza tra un capitale che cresce e uno che si dissolve lentamente non dipende dalle previsioni di mercato o dal “fondo giusto”, ma da quanto del rendimento resta nel tuo portafoglio.

Capire e gestire l’effetto dei costi è uno dei passi più importanti per costruire un futuro finanziario solido e sereno. E spesso basta poco per ottenere risultati molto migliori.

📣 Vuoi scoprire quanto i costi stanno pesando sul tuo portafoglio?

Se desideri capire quanti rendimenti stai regalando ogni anno e come ridurre l’impatto dei costi, posso realizzare per te un’analisi indipendente e trasparente della tua situazione.

Spesso, piccoli aggiustamenti possono tradursi in decine — o centinaia — di migliaia di euro in più nel lungo periodo.

👉 Contattami per richiedere un check-up gratuito e scoprire come far lavorare il tuo capitale davvero per te.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente – Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.