(e perché questo ti impedisce di migliorare il tuo portafoglio)

C’è un aspetto della finanza personale di cui si parla poco, ma che incide più dei mercati e dei rendimenti:

👉 il modo in cui reagiamo alle perdite.

La verità è semplice e scomoda:

🔴 una perdita ci fa stare molto peggio di quanto un guadagno equivalente ci faccia stare bene.

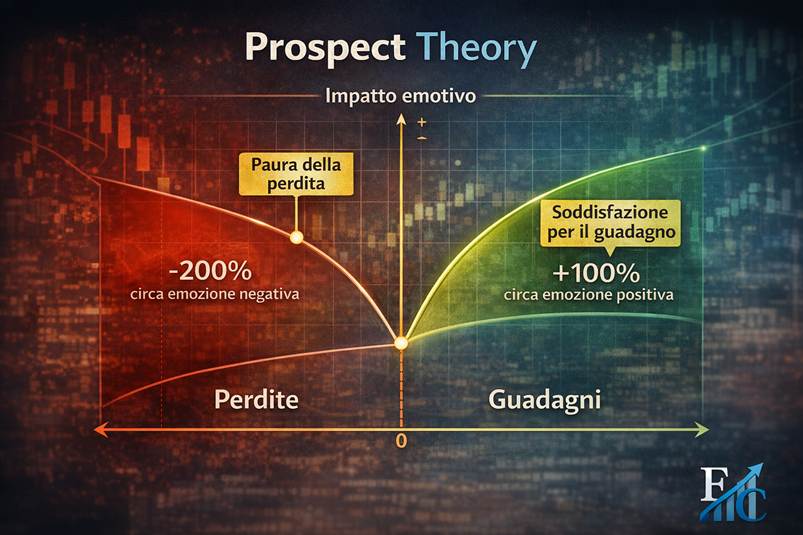

Perdere 1.000 euro provoca una sofferenza emotiva circa doppia rispetto alla soddisfazione di guadagnarne 1.000.

Non è una sensazione: è un fatto dimostrato.

A spiegarlo è la Prospect Theory di Daniel Kahneman, che mostra come le persone non prendano decisioni in modo razionale, soprattutto quando sono coinvolte le perdite.

📉 Le perdite “pesano” di più dei guadagni. Sempre.

“Kahneman e Tversky hanno dimostrato che il dolore associato a una perdita è significativamente più intenso del piacere legato a un guadagno equivalente.

Rappresentazione semplificata della Prospect Theory: le perdite hanno un impatto emotivo molto più intenso rispetto ai guadagni equivalenti, almeno 2-2,5 volte maggiore.

🧠 Dalla paura delle perdite nasce un errore molto comune

Se le perdite fanno così male, il nostro cervello cerca automaticamente di evitarle.

Come? Con una strategia apparentemente innocua:

🟡 non cambiare nulla.

È qui che entra in gioco uno dei bias più diffusi tra i risparmiatori:

👉 il bias dello status quo, ovvero la tendenza a mantenere l’opzione di default, anche quando non è più la migliore.

In pratica tendiamo a:

- mantenere le stesse scelte nel tempo

- lasciare invariato il portafoglio

- considerare “più sicuro” non intervenire

⚠️ Anche quando i numeri ci dicono il contrario.

🛑 Lo status quo e i costi: il collegamento che molti ignorano

Negli articoli precedenti abbiamo visto come i costi, soprattutto nel lungo periodo, possano erodere una parte enorme del capitale.

Se non li hai ancora letti, ti consiglio di partire da qui:

- 👉 Quanto ti costano davvero i costi composti: il nemico invisibile che può dimezzare il tuo capitale

- 👉 ETF la rivoluzione silenziosa: strumenti semplici ed efficienti (quasi) mai consigliati dalle banche.

- 👉 Il costo nascosto dei certificati: stesso prodotto, stesso rischio… ma tutto dipende da quando lo compri

Eppure, nonostante queste evidenze, moltissimi investitori:

- 🔍 sanno di avere prodotti costosi

- 📄 hanno letto il KID

- 📉 hanno visto simulazioni e numeri

- ❌ ma non cambiano nulla

Perché?

Perché cambiare oggi significa:

- “cristallizzare” una scelta passata

- accettare una perdita, anche solo psicologica

- esporsi al pensiero: “E se poi sbaglio?”

👉 Così si resta fermi.

👉 E intanto i costi continuano a lavorare contro il portafoglio, anno dopo anno.

⚠️ L’inazione non è neutrale: è una decisione.

Solo che è una decisione che non percepiamo come tale.

🔄 Perché restare fermi sembra più sicuro (ma non lo è)

Il paradosso è questo:

- Agire = rischio percepito alto

- Non agire = rischio percepito basso

Ma nella realtà:

- ❌ Restare fermi può significare pagare costi inutili per anni

- ❌ Rinunciare a rendimento futuro

- ❌ Accettare un portafoglio inefficiente solo perché “c’è già”

📉 È una perdita lenta, silenziosa, ma molto concreta.

Ed è proprio per questo che lo status quo è uno dei bias più costosi per i risparmiatori.

🧰 Come superare il bias dello status quo (in modo razionale)

La soluzione non è “avere più coraggio”, ma usare metodo e consapevolezza.

🟢 1. Guarda il portafoglio come se non fosse tuo

Se fosse di un amico, lo lasceresti davvero così?

🟢 2. Separa il passato dal presente

Una scelta giusta ieri non è automaticamente giusta oggi.

🟢 3. Cambia la domanda

Non chiederti: “E se cambiando va peggio?”

Chiediti invece: “Quanto mi costa non cambiare?”

🟢 4. Usa numeri e dati, non sensazioni

È il motivo per cui analizziamo costi, strumenti e struttura del portafoglio.

📌 Prima di continuare: una riflessione importante

Se oggi dovessi costruire il tuo portafoglio da zero,

sceglieresti davvero gli stessi strumenti che hai in questo momento?

Se la risposta è “non lo so” o “probabilmente no”,

non è il mercato il problema.

Forse è solo arrivato il momento di rimettere in discussione lo status quo,

alla luce di tutto ciò che abbiamo visto su costi, ETF, certificati e decisioni comportamentali.

👉Se vuoi capire quanto ti costa davvero il tuo attuale portafoglio

e se esistono alternative più efficienti senza aumentare il rischio,

puoi prenotare un primo incontro conoscitivo.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente

Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse