ma che quasi nessuno trova (o legge)

Se hai seguito i miei ultimi articoli, ormai lo sai:

📄 nel KID sono indicati i costi potenziali dei prodotti finanziari

📊 nel confronto fondi vs ETF abbiamo visto come quei costi, nel tempo, possano fare la differenza tra far crescere il capitale… o dimezzarlo

⏳ parlando di costi composti, abbiamo visto come anche uno 0,5% in più all’anno possa erodere decine di migliaia di euro nel lungo periodo

👉 Ma esiste un documento che fa ancora più male di tutti.

Perché non parla di ipotesi, ma di soldi veri già usciti dal tuo portafoglio.

Si chiama rendiconto MiFID dei costi e degli oneri.

Ed è uno dei documenti più importanti e più ignorati dell’intera esperienza di investimento.

📬 Cos’è il rendiconto MiFID (in parole semplici)

Ogni anno, per obbligo normativo, banche e intermediari devono rendere disponibile un documento che riepiloga:

💶 tutti i costi sostenuti sui tuoi investimenti

📉 il loro impatto in euro e in percentuale

⚖️ la differenza tra rendimento lordo e rendimento netto

È il consuntivo finale.

Il momento della verità.

Se il KID è il preventivo,

il rendiconto MiFID è lo scontrino.

🧾 Cosa trovi davvero dentro un rendiconto MiFID

Il rendiconto MiFID non contiene una sola voce di costo, ma diverse categorie, spesso poco intuitive per il risparmiatore.

Vediamole con ordine 👇

💼 Costi di consulenza e servizi di investimento

Qui rientrano i costi legati al servizio di consulenza, assistenza o gestione del portafoglio.

📌 Possono essere:

- espliciti, se il costo è chiaramente separato

- impliciti, se incorporati nei prodotti

Molti clienti sono convinti di “non pagare la consulenza”.

Il rendiconto MiFID serve proprio a mostrare quanto costa davvero il servizio, anche quando non viene percepito come tale.

📦 Costi degli strumenti finanziari

Questa è una delle voci più pesanti… e più sottovalutate.

Comprende:

- costi di gestione dei fondi

- costi delle polizze finanziarie

- costi impliciti di certificati e altri strumenti complessi

👉 È esattamente qui che ritrovi i numeri che abbiamo visto nel KID.

La differenza?

Nel KID erano stime.

Qui sono costi già pagati.

🔄 Incentivi retrocessi all’intermediario

Questa è la voce che crea più confusione.

Gli incentivi sono compensi che:

- società prodotto, SGR o emittenti

- riconoscono all’intermediario che distribuisce i prodotti

⚠️ Non sono un regalo.

Sono costi che gravano sul portafoglio, anche se non escono direttamente dal conto corrente.

Il rendiconto MiFID li rende finalmente visibili.

Ed è qui che si capisce davvero se esiste — o meno — un conflitto di interesse.

🧮 Il totale dei costi (la riga che conta davvero)

Il rendiconto MiFID fa una cosa fondamentale:

📊 somma tutto.

Non guarda il singolo costo isolato, ma l’effetto complessivo sul patrimonio.

È la riga che ti dice:

“Questo è quanto ti è costato investire quest’anno”.

Ed è anche la riga che quasi nessuno guarda per prima.

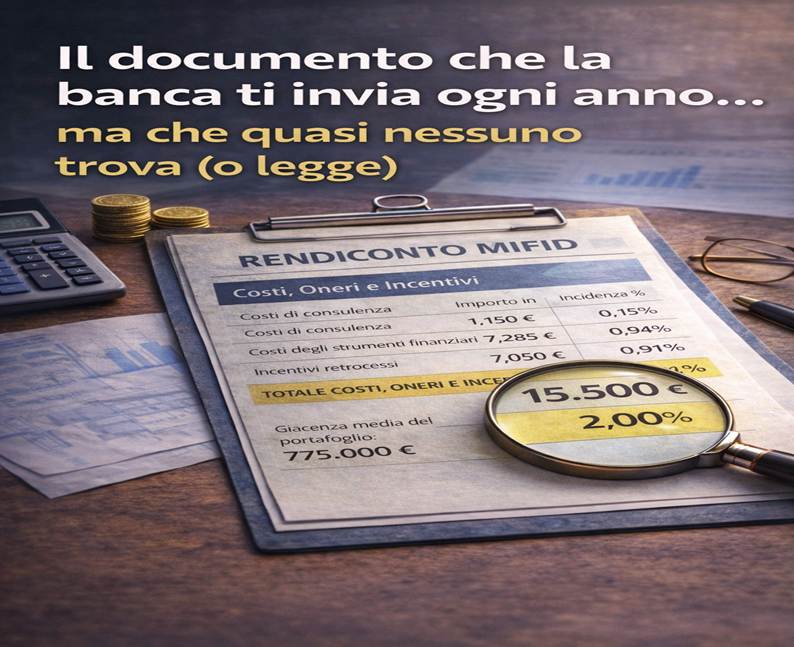

📊 Un esempio concreto (facsimile illustrativo)

I dati riportati sono puramente esemplificativi e hanno finalità esclusivamente informative.

| Voce di costo | Importo (€) | Incidenza % |

| Costi di consulenza e servizi | 1.150 € | 0,15% |

| Costi degli strumenti finanziari | 7.285 € | 0,94% |

| Incentivi retrocessi all’intermediario | 7.050 € | 0,91% |

| Totale costi annui | 15.500 € | 2,00% |

Giacenza media del portafoglio: 775.000 €

👉 15.500 euro in un solo anno.

Non teorici.

Non stimati.

Pagati.

🗺️ La caccia al tesoro per trovare il rendiconto MiFID

Ora arriva la parte tragicomica della storia.

📅 Secondo la legge, entro il 30 aprile di ogni anno, la banca dovrebbe inviarti il rendiconto dei costi.

“Inviarti” è una parola grossa.

Nella maggior parte dei casi, il documento:

📲 viene semplicemente caricato nell’area personale dell’home banking

📁 finisce in sezioni come Documenti, Comunicazioni, Rendicontazioni

🔕 senza alcuna notifica chiara

È un po’ come se il postino, invece di suonare il campanello, nascondesse le lettere in giardino senza dirti niente.

Alcuni intermediari sono particolarmente creativi:

- lo mettono dietro PIN aggiuntivi

- lo inseriscono in sezioni con nomi poco intuitivi

- oppure lo rendono disponibile solo su richiesta esplicita

📉 Il vero problema: se non sai che esiste, non lo cerchi

Ed è qui che emerge il primo grande problema.

❓ Se non sai che questo documento esiste

❓ se nessuno ti dice dove trovarlo

❓ se non viene spiegato a cosa serve

come fai a consultarlo?

Non è un caso che:

- il 35% dei clienti bancari

- e il 48% degli altri investitori

👉 non abbiano mai sentito parlare del rendiconto MiFID.

📄 Sintetico vs analitico: quello che (quasi) nessuno sa

C’è di più.

Quello che trovi più facilmente nell’home banking è spesso solo il rendiconto “sintetico”:

- una vista aggregata

- poche righe

- pochi dettagli

Se vuoi il rendiconto analitico, cioè sapere quanto hai pagato per ogni singolo investimento, devi richiederlo esplicitamente.

⚠️ Solo il 3% degli investitori sa di avere questo diritto

e lo esercita davvero.

Se non ricordi di aver mai letto il tuo rendiconto MiFID, probabilmente non è perché non esiste.

È perché non ti hanno mai insegnato dove cercarlo e come leggerlo.

Prima di cambiare prodotti o strategie, il primo passo è questo:

👉 capire quanto stai già pagando oggi.

Se vuoi un’analisi indipendente del tuo rendiconto MiFID, senza conflitti di interesse, puoi contattarmi direttamente dal sito.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente–Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.