Stesso investimento, stesso rischio… ma quanto incidono davvero i costi sul risultato finale?

Quando si parla di investimenti, gli errori più comuni sono ormai abbastanza noti: scegliere strumenti troppo rischiosi, non diversificare, lasciarsi guidare dalle emozioni.

E poi esistono errori molto più subdoli.

Errori che non si vedono, che non fanno rumore… ma che nel tempo possono incidere in modo significativo sul risultato finale.

🔍 Uno di questi riguarda le polizze unit linked.

Non perché siano “sbagliate” in sé, ma perché spesso vengono sottoscritte senza comprendere davvero come funzionano e, soprattutto, quanto costano.

🟦 Come funzionano davvero le polizze unit linked

Molti risparmiatori pensano di acquistare una soluzione assicurativa, magari con una componente di protezione.

In realtà, nella maggior parte dei casi, stanno facendo un investimento.

Nelle polizze unit linked, infatti, il capitale viene investito in fondi e il rendimento dipende dall’andamento dei mercati finanziari. Non esiste una vera garanzia sul capitale.

👉 In altre parole: si tratta di un investimento a tutti gli effetti, ma inserito in una struttura assicurativa.

Ed è proprio questa struttura che introduce un elemento spesso sottovalutato: i costi.

🟥 Il punto chiave: una struttura di costi a tre livelli

Analizzando diverse polizze di questo tipo, emerge uno schema ricorrente.

Non esiste un solo costo, ma una vera e propria stratificazione.

1️⃣ Caricamento iniziale

Una percentuale trattenuta subito sul capitale versato, che riduce l’importo effettivamente investito.

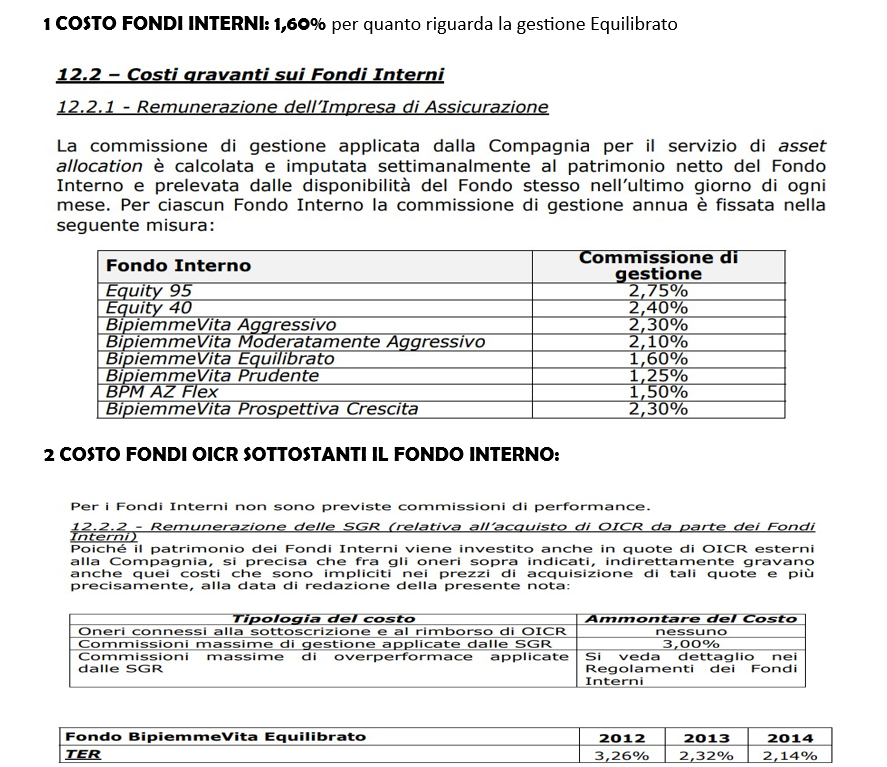

2️⃣ Costo del fondo interno

È la commissione della compagnia assicurativa, spesso compresa tra l’1% e il 2% annuo.

3️⃣ Costi dei fondi sottostanti (OICR)

Sono i costi degli strumenti in cui il fondo interno investe, e possono arrivare fino al 2–3% annuo.

👉 Questi tre livelli non si escludono tra loro, ma si sommano.

💣 Ed è così che si può arrivare a costi complessivi superiori al 4% annuo, spesso senza che il cliente ne sia realmente consapevole.

🟦 Un caso reale: BPM Vita Multiscelta Unico

Per capire meglio l’impatto concreto di questa struttura, analizziamo un caso reale.

Parliamo della polizza BPM Vita Multiscelta Unico (tariffa 21SM), con profilo di investimento equilibrato e durata contrattuale di 20 anni.

A prima vista, la proposta appare coerente con un investitore di medio profilo: esposizione bilanciata, orizzonte lungo, diversificazione.

👉 Ma cosa succede quando si entra davvero nel dettaglio delle condizioni?

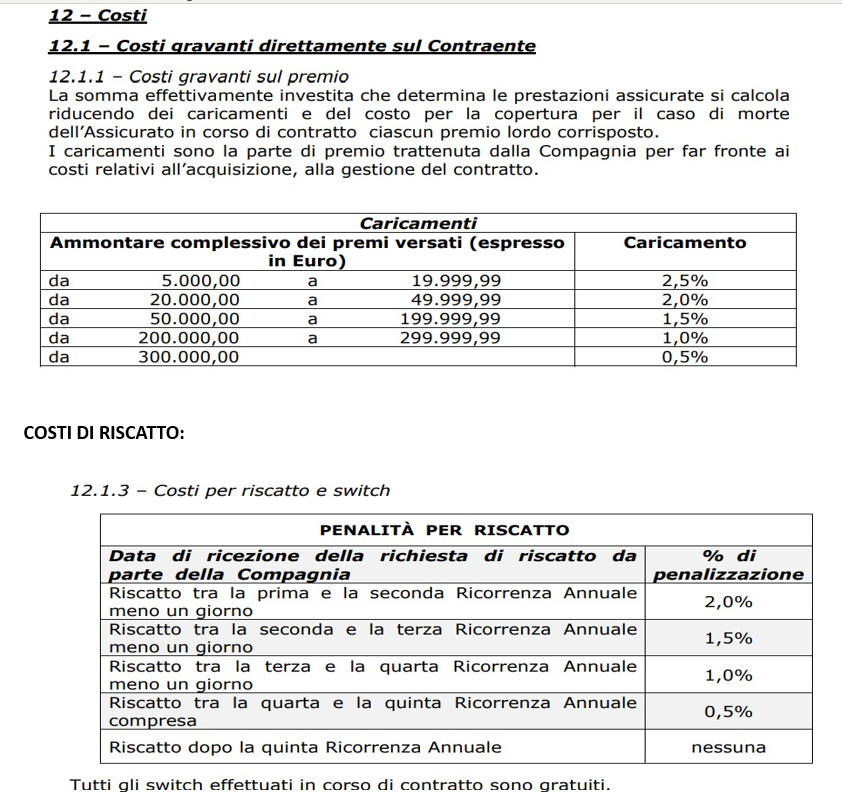

📊 Costi iniziali e vincoli di uscita

Fonte: Nota Informativa BPM Vita Multiscelta Unico (tariffa 21SM)

Dalla documentazione emerge chiaramente che:

- i costi di caricamento possono arrivare fino al 2,5%

- le penali di uscita nei primi anni possono raggiungere il 2%

👉 Questo significa che una parte del capitale viene erosa già all’ingresso e che la flessibilità in uscita è limitata.

🟥 I costi annui: il vero elemento critico

Fonte: Nota Informativa BPM Vita Multiscelta Unico (tariffa 21SM

Entrando nel dettaglio del profilo equilibrato, troviamo:

- costo del fondo interno: 1,60% annuo

- costi dei fondi sottostanti: fino al 3% annuo

💣 Il costo complessivo può quindi superare il 4% annuo.

👉 Il punto è semplice ma fondamentale:

non si tratta di un singolo costo, ma di una struttura a più livelli che incide in modo diretto sul rendimento.

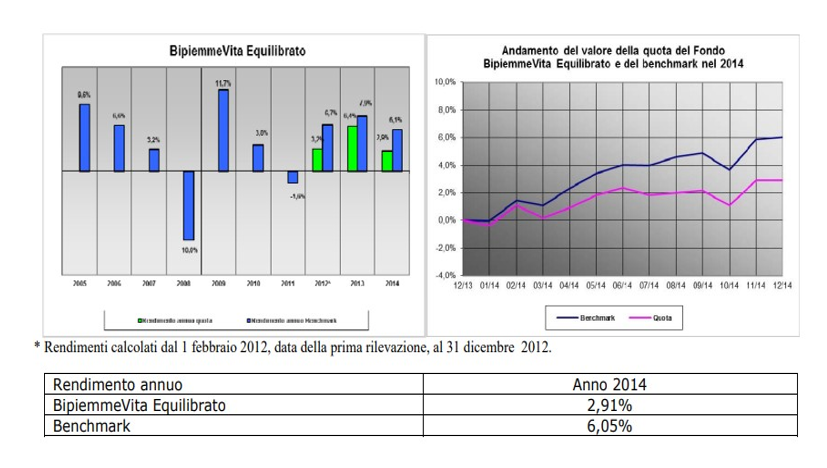

📉 Il risultato: una sottoperformance evidente

Fonte: rendicontazione fondo BipiemmeVita Equilibrato- condizioni di polizza

Il confronto tra il fondo e il suo benchmark è molto chiaro.

- Fondo: 2,91%

- Benchmark: 6,05%

👉 La differenza supera il 3% in un solo anno.

👉 A parità di esposizione ai mercati, la differenza nei risultati è evidente.

Ed è una differenza che nasce quasi interamente dai costi.

🟥 Perché i costi fanno così tanta differenza

Quando si parla di costi negli investimenti, si tende a sottovalutarli perché sembrano percentuali contenute.

In realtà, il loro effetto non è lineare.

👉 È composto.

Ogni anno il costo non riduce solo il rendimento, ma anche la base su cui quel rendimento si genera negli anni successivi.

Nel lungo periodo, questo meccanismo crea una distanza sempre più ampia rispetto a un investimento più efficiente.

🟨 La vera domanda da farsi

A questo punto la domanda non è se le polizze siano “giuste” o “sbagliate”.

👉 La domanda è: quanto stai pagando per ottenere quel risultato?

Nel caso analizzato, la combinazione tra costi iniziali, costi annui elevati e struttura multilivello porta a una riduzione significativa del rendimento rispetto al mercato.

Ed è un effetto che molti investitori scoprono solo dopo anni.

🔶 Conclusione

Non conta solo cosa si sceglie di investire.

Conta anche attraverso quale strumento lo si fa.

Due investimenti con caratteristiche simili possono produrre risultati molto diversi nel tempo, semplicemente per effetto dei costi.

👉 Capire questo meccanismo è il primo passo per prendere decisioni più consapevoli.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente- aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.