Inflazione, tassi e correlazioni: la lezione del 2022 che il 2026 sta riportando al centro del mercato

🔵 Molti investitori hanno comprato obbligazioni pensando di rendere il portafoglio più prudente.

Poi, in alcune fasi di mercato, hanno scoperto una cosa poco intuitiva:

anche la parte “tranquilla” del portafoglio può scendere insieme alle azioni.

È successo in modo evidente nel 2022.

E in alcune fasi del 2026 il mercato sta tornando a ricordarci una lezione importante:

la diversificazione tra azioni e obbligazioni non è una legge automatica. Dipende dal contesto macroeconomico.

Per molti anni gli investitori si sono abituati a una relazione apparentemente semplice: quando le azioni scendono, le obbligazioni dovrebbero salire o almeno proteggere.

Ma questa relazione funziona soprattutto in certi scenari: inflazione bassa, banche centrali accomodanti, rendimenti in discesa, rischio principale legato al rallentamento economico.

Quando invece il problema dominante diventa l’inflazione, il meccanismo può cambiare.

🟠 Il contesto macro: perché il mercato teme ancora l’inflazione

Prima di parlare di obbligazioni, bisogna capire perché il mercato è tornato a preoccuparsi dell’inflazione.

Nel 2026 uno dei fattori principali è stato lo shock energetico legato alle tensioni in Medio Oriente e allo Stretto di Hormuz, uno dei passaggi più importanti al mondo per il commercio di petrolio e gas.

Quando un’area così strategica entra in crisi, il mercato non guarda solo il prezzo del petrolio di oggi.

Guarda soprattutto il rischio che energia più cara, trasporti più costosi e catene di approvvigionamento più fragili rendano l’inflazione più persistente nei mesi successivi.

Secondo Reuters, la crisi ha contribuito a una forte riduzione dell’offerta energetica mediorientale, con una perdita di produzione stimata in circa 11 milioni di barili al giorno. La stessa fonte, citando l’EIA, ha segnalato scorte petrolifere OCSE in discesa verso livelli molto bassi e una previsione del Brent intorno a 105 dollari al barile tra giugno e luglio.

Per i mercati obbligazionari questo è un punto decisivo.

Energia più cara può significare:

- inflazione più alta;

- costi di produzione più elevati;

- trasporti più costosi;

- banche centrali più caute nel tagliare i tassi;

- rendimenti obbligazionari più alti.

Il mercato, quindi, non sta semplicemente dicendo:

oggi il petrolio costa di più.

Sta dicendo qualcosa di più importante:

se lo shock energetico dura, l’inflazione potrebbe restare sopra il target più a lungo.

Ed è proprio questo che può mettere sotto pressione le obbligazioni.

🟠 Quando salgono i rendimenti, scendono i prezzi delle obbligazioni

Il prezzo di un’obbligazione si muove in senso opposto al suo rendimento.

Se il mercato richiede rendimenti più alti, il prezzo delle obbligazioni già emesse deve scendere per adeguarsi.

Facciamo un esempio semplice.

Se un’obbligazione emessa qualche mese fa rendeva il 3%, ma oggi il mercato pretende il 4%, quella vecchia obbligazione diventa meno interessante.

Per tornare competitiva, deve offrire un rendimento simile a quello dei nuovi titoli.

E poiché la cedola è già fissata, l’aggiustamento avviene attraverso il prezzo:

il prezzo scende, il rendimento sale.

Questo è il primo punto da comprendere.

Le obbligazioni non iniziano a muoversi solo quando una banca centrale alza ufficialmente i tassi.

Spesso si muovono prima, perché il mercato anticipa ciò che potrebbe accadere nei mesi successivi.

Il cuore del problema è questo:

il mercato obbligazionario non guarda solo i tassi di oggi, ma soprattutto i tassi attesi di domani.

Questo vale per tutto il mercato obbligazionario, ma diventa particolarmente importante per i titoli a lunga scadenza.

In un precedente articolo ho spiegato perché i BTP a lunga scadenza non salgono automaticamente quando i tassi scendono e perché, per capirlo, bisogna osservare la curva dei rendimenti.

La parte breve della curva è più influenzata dalle decisioni della banca centrale.

La parte lunga, invece, incorpora anche inflazione attesa, debito pubblico, rischio Paese, crescita futura e premio per il tempo.

Ecco perché guardare solo la cedola o il rendimento a scadenza può essere fuorviante.

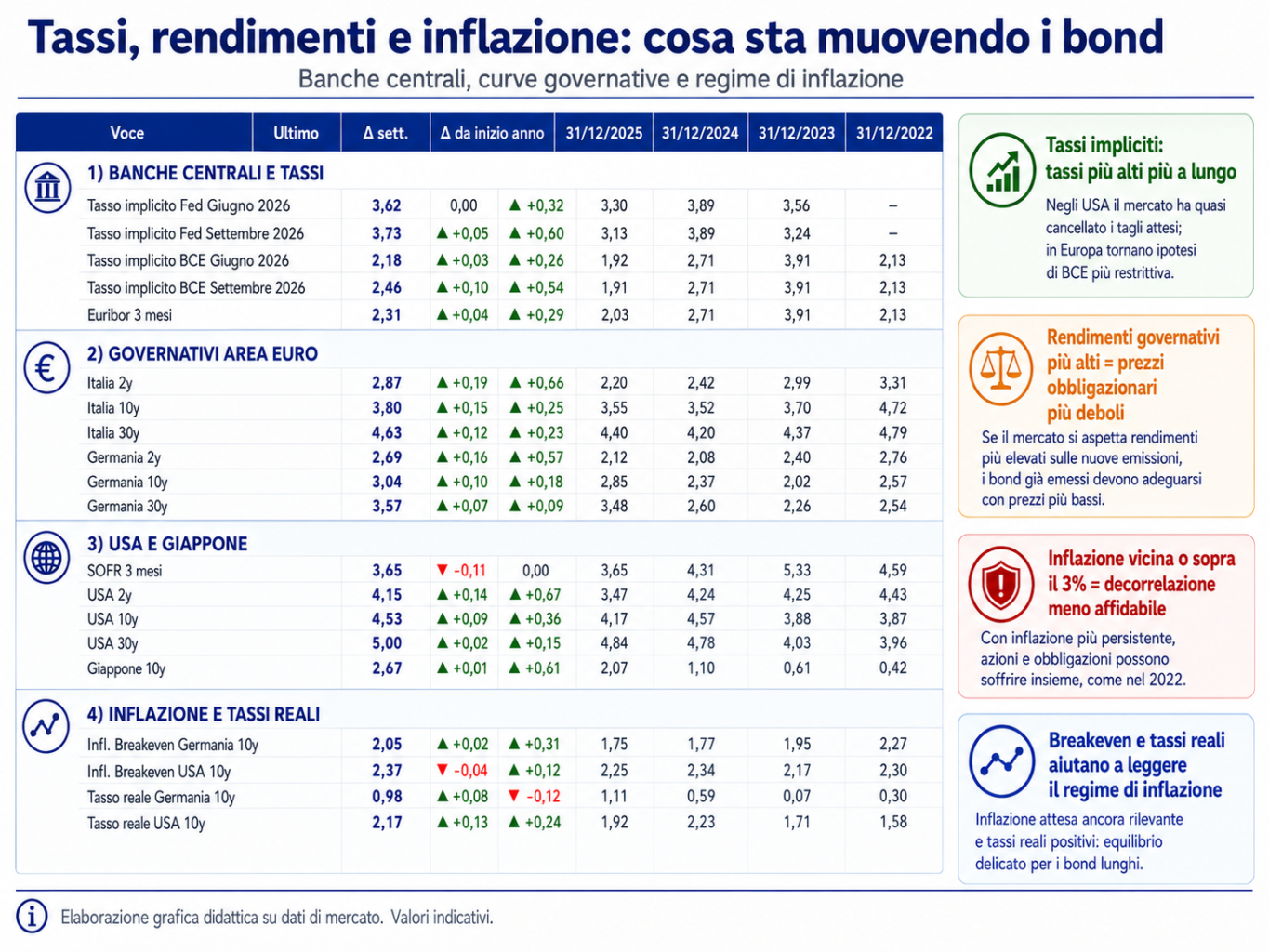

🔴 Fed, BCE e Italia: cosa sta prezzando il mercato

Il 2026 è diventato più complesso perché il mercato ha rivisto al rialzo il percorso atteso dei tassi.

Non stiamo parlando soltanto di “tagli più lenti”.

In diversi casi lo scenario si è fatto più severo:

- meno tagli dei tassi;

- tassi più alti più a lungo;

- rischio di ulteriori rialzi se l’inflazione dovesse restare persistente.

Negli Stati Uniti il cambio di scenario è stato evidente.

Secondo un sondaggio Reuters condotto tra il 4 e il 9 giugno 2026, circa il 70% degli economisti intervistati si attendeva che la Federal Reserve mantenesse il tasso sui Fed Funds nell’intervallo 3,50%-3,75% per il resto del 2026.

Pochi mesi prima il mercato ragionava ancora su possibili tagli. Ora invece le aspettative si sono spostate verso una Fed più ferma, con alcuni futures sui tassi arrivati a incorporare persino la possibilità di un rialzo entro fine anno.

Il motivo principale è l’inflazione.

Sempre secondo Reuters, il PCE Price Index, l’indicatore preferito dalla Federal Reserve per misurare l’inflazione, era salito al 3,8% annuo ad aprile 2026, il livello più alto da maggio 2023.

Le previsioni riportate da Reuters indicavano inoltre un PCE atteso in media al:

| Periodo | PCE atteso |

| Secondo trimestre 2026 | 3,9% |

| Terzo trimestre 2026 | 3,8% |

| Quarto trimestre 2026 | 3,6% |

Sono numeri ancora lontani dal target del 2% della Federal Reserve.

Anche in Europa il tema inflazione è tornato centrale.

Reuters ha riportato un’inflazione dell’area euro al 3,2% a maggio 2026, dal 3,0% di aprile, con inflazione core al 2,5%. Questo ha rafforzato l’idea di una BCE più restrittiva, con un possibile rialzo del tasso sui depositi al 2,25% e un ulteriore rialzo entro settembre.

In Italia, sempre secondo Reuters, a maggio 2026 l’indice armonizzato europeo dei prezzi al consumo, l’HICP, è salito del 3,3% su base annua, dal 2,8% di aprile, superando leggermente il 3,2% atteso dagli analisti.

L’indice nazionale NIC è salito al 3,2%, mentre l’inflazione core italiana è salita all’1,8%, dall’1,6% precedente.

Tradotto in termini obbligazionari, significa una cosa precisa:

il mercato non può ancora considerare completamente archiviato il tema inflazione.

E quando il mercato teme inflazione più persistente, tende a chiedere rendimenti più elevati.

Di conseguenza, i prezzi delle obbligazioni già emesse possono scendere.

🟣 Le aspettative di inflazione contano più del dato di oggi

Uno degli errori più comuni è pensare che il mercato obbligazionario reagisca solo all’inflazione attuale.

In realtà reagisce soprattutto alle aspettative di inflazione futura.

Se gli investitori iniziano a credere che nei prossimi anni l’inflazione resterà elevata, pretenderanno rendimenti più alti per compensare la perdita di potere d’acquisto.

Questo è particolarmente importante negli Stati Uniti.

Secondo la Survey of Consumer Expectations della Federal Reserve di New York, riportata da Reuters, a maggio 2026 le aspettative di inflazione dei consumatori americani erano:

| Orizzonte | Aspettativa di inflazione |

| 1 anno | 3,5% |

| 3 anni | 3,1% |

| 5 anni | 3,0% |

Il dato a un anno era leggermente sceso dal 3,6% di aprile, ma resta comunque ben superiore al target del 2%.

Le aspettative a tre e cinque anni, invece, erano rimaste stabili rispettivamente al 3,1% e al 3,0%.

Questo è un dato interessante.

Da un lato, le aspettative non sembrano fuori controllo.

Dall’altro, restano abbastanza alte da impedire alla Federal Reserve di dichiarare chiusa la battaglia contro l’inflazione.

Il mercato obbligazionario osserva proprio questi segnali.

Non guarda solo al dato di inflazione del mese.

Guarda se l’inflazione rischia di radicarsi nelle aspettative di famiglie, imprese e investitori.

Perché se le aspettative di inflazione restano elevate, anche i rendimenti richiesti sui bond tendono a restare più alti.

🟣 La lezione del 2022: quando azioni e obbligazioni scendono insieme

Il 2022 è stato uno degli esempi più chiari di ciò che può accadere quando l’inflazione diventa il problema principale.

Per molti anni gli investitori si erano abituati a vedere azioni e obbligazioni muoversi in direzioni opposte.

Ma quando l’inflazione accelera, il meccanismo cambia.

Le banche centrali devono intervenire con politiche restrittive.

I tassi salgono.

I rendimenti obbligazionari aumentano.

Le obbligazioni perdono valore.

Allo stesso tempo anche le azioni possono soffrire.

Tassi più elevati significano infatti:

- costo del denaro più alto;

- finanziamenti più costosi per le imprese;

- valutazioni azionarie meno generose;

- minore valore attuale degli utili futuri.

Il risultato è che entrambe le asset class possono scendere contemporaneamente.

Ed è esattamente ciò che abbiamo osservato nel 2022.

Il punto non è che la diversificazione non serva più.

Il punto è che la diversificazione funziona in modo diverso a seconda del regime macroeconomico.

Quando il problema è la crescita, le obbligazioni di qualità possono spesso aiutare.

Quando il problema è l’inflazione, la loro funzione difensiva può diventare meno affidabile.

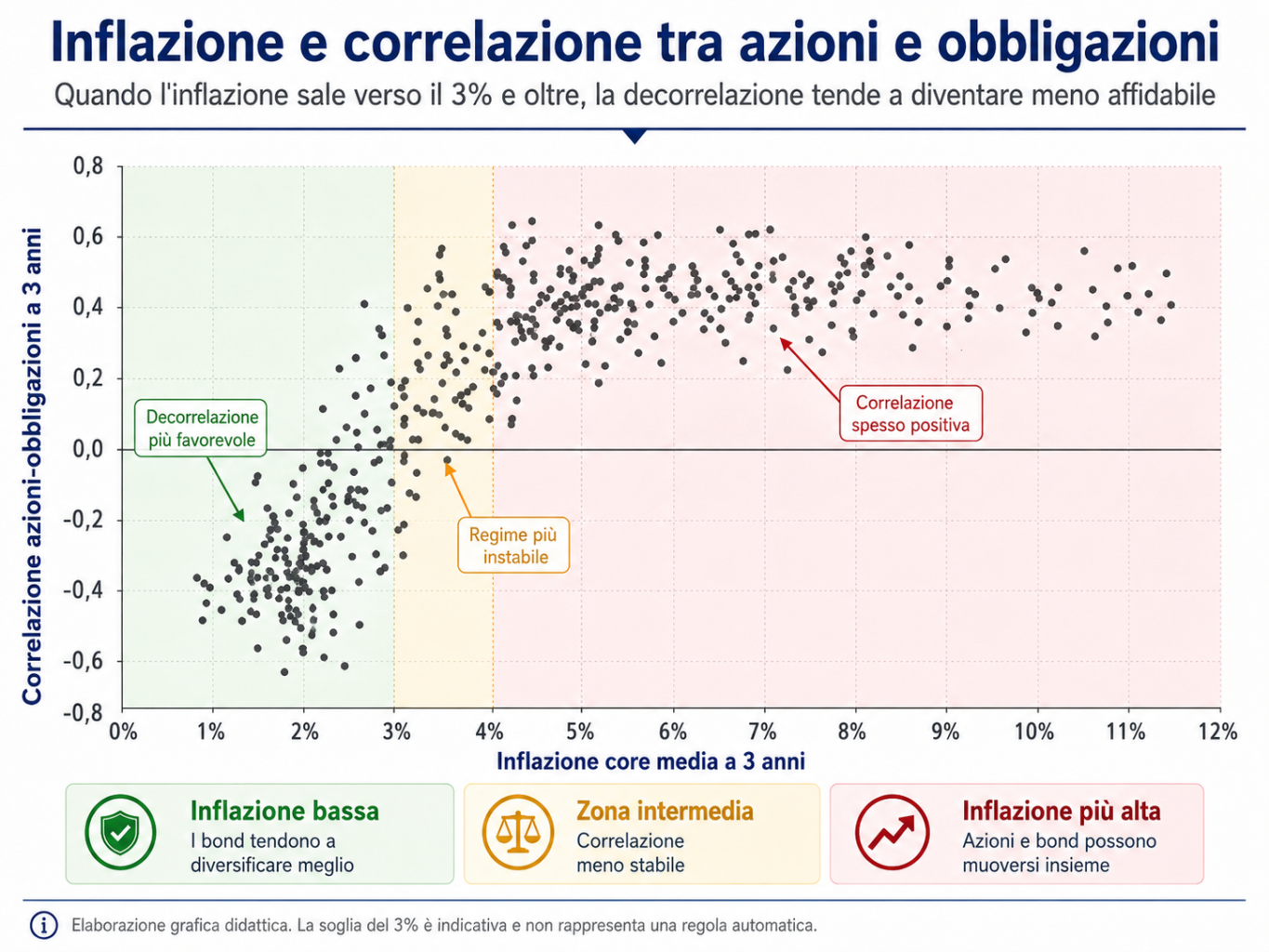

🟡 Inflazione e correlazione: perché la soglia del 3% è importante

La correlazione tra azioni e obbligazioni non è costante nel tempo.

Quando l’inflazione è bassa e sotto controllo, le obbligazioni tendono più spesso a comportarsi come elemento stabilizzatore.

Se l’economia rallenta, i rendimenti possono scendere e i prezzi dei bond possono salire.

Questo può aiutare a compensare, almeno in parte, i ribassi azionari.

Quando invece l’inflazione si avvicina o supera stabilmente il 3%, il mercato inizia a concentrarsi soprattutto sulle future mosse delle banche centrali.

In questi contesti:

- aumentano i rendimenti richiesti;

- salgono i tassi reali;

- cresce la pressione sia sulle obbligazioni sia sulle azioni;

- la correlazione tra azioni e bond può diventare meno favorevole.

La soglia del 3% non va interpretata come una regola automatica.

Non significa che al 2,9% le obbligazioni proteggano sempre e al 3,1% smettano di farlo.

È piuttosto una zona di attenzione.

Quando l’inflazione si muove intorno o sopra quel livello, il mercato tende a interrogarsi sulla reazione delle banche centrali.

E se la risposta attesa è “tassi più alti” o “tassi alti più a lungo”, la componente obbligazionaria può diventare meno difensiva.

Il grafico seguente sintetizza proprio questo concetto

🔵 Cosa significa per l’investitore:

Il vero errore non è avere obbligazioni in portafoglio.

Il vero errore è non sapere perché le si possiede.

Le obbligazioni non scendono soltanto quando una banca centrale alza i tassi.

Spesso iniziano a scendere molto prima, perché il mercato cerca continuamente di anticipare:

- inflazione futura;

- decisioni delle banche centrali;

- crescita economica;

- sostenibilità dei debiti pubblici;

- evoluzione dei tassi reali;

- premio richiesto per acquistare titoli a lunga scadenza.

È proprio questo il ponte con il tema dei BTP a lunga scadenza.

Quando un investitore guarda un BTP lungo, non deve osservare solo la cedola o il rendimento a rimborso.

Deve chiedersi quale rischio di tasso sta assumendo, quale parte della curva sta comprando e quanto il prezzo può oscillare se il mercato cambia idea su inflazione e tassi futuri.

Osservare soltanto la cedola di un’obbligazione spesso non basta per comprenderne il rischio.

La cedola può essere fissa.

Il prezzo, invece, cambia ogni giorno.

Se nel tuo portafoglio la componente obbligazionaria è stata costruita solo guardando cedole, scadenze e rendimento a rimborso, forse vale la pena fare un passo in più:

capire quale funzione svolge davvero.

Serve per generare reddito?

Serve per ridurre la volatilità?

Serve per stabilizzare il portafoglio?

Serve per avere liquidità in futuro?

Serve per decorrelare dall’azionario?

Oppure è semplicemente una somma di titoli comprati in momenti diversi?

Prima di cambiare strumenti, spesso serve una cosa più semplice:

capire davvero cosa si possiede.

È da qui che nasce una vera strategia di portafoglio.

Non dalla ricerca della cedola più alta.

Se desideri confrontarti su questi temi o valutare il tuo patrimonio con un approccio indipendente e senza conflitti di interesse, puoi approfondire il mio metodo di lavoro o richiedere un incontro conoscitivo.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente con studio a Rovello Porro (area Saronno), attivo tra Como, Varese, Milano e Monza Brianza. Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.