Negli ultimi mesi i tassi sono scesi, ma molte obbligazioni non sono risalite. Scopri perché i BTP a lunga scadenza si comportano così e cosa sta davvero cambiando nei mercati.

Negli ultimi mesi i titoli di Stato italiani sono tornati al centro dell’attenzione.

Dopo molti anni in cui i rendimenti erano praticamente azzerati, oggi un BTP a lunga scadenza può arrivare a rendere oltre il 4,5%, mentre il decennale si muove intorno al 3,7%.

Numeri che, fino a poco tempo fa, sembravano difficili da immaginare.

E allora la domanda sorge spontanea:

👉 “Se i rendimenti sono più alti… significa che oggi conviene comprare BTP?”

La risposta, però, non è così semplice.

Perché nei mercati finanziari c’è una regola implicita che vale sempre:

👉 quando il rendimento sale, quasi mai è un regalo.

👉 molto più spesso è il riflesso di un rischio maggiore.

Per capirlo davvero, bisogna fare un passo in più.

Bisogna osservare la curva dei rendimenti.

📊 La curva dei rendimenti: il grafico che racconta il mercato

La curva dei rendimenti è uno degli strumenti più utili per capire cosa sta succedendo.

Non è solo un insieme di tassi.

È una sintesi delle aspettative del mercato su:

- inflazione

- politica monetaria

- crescita economica

- rischio Paese

Ogni punto della curva risponde a una domanda molto semplice:

👉 quanto devo essere pagato per prestare soldi allo Stato italiano per quella durata?

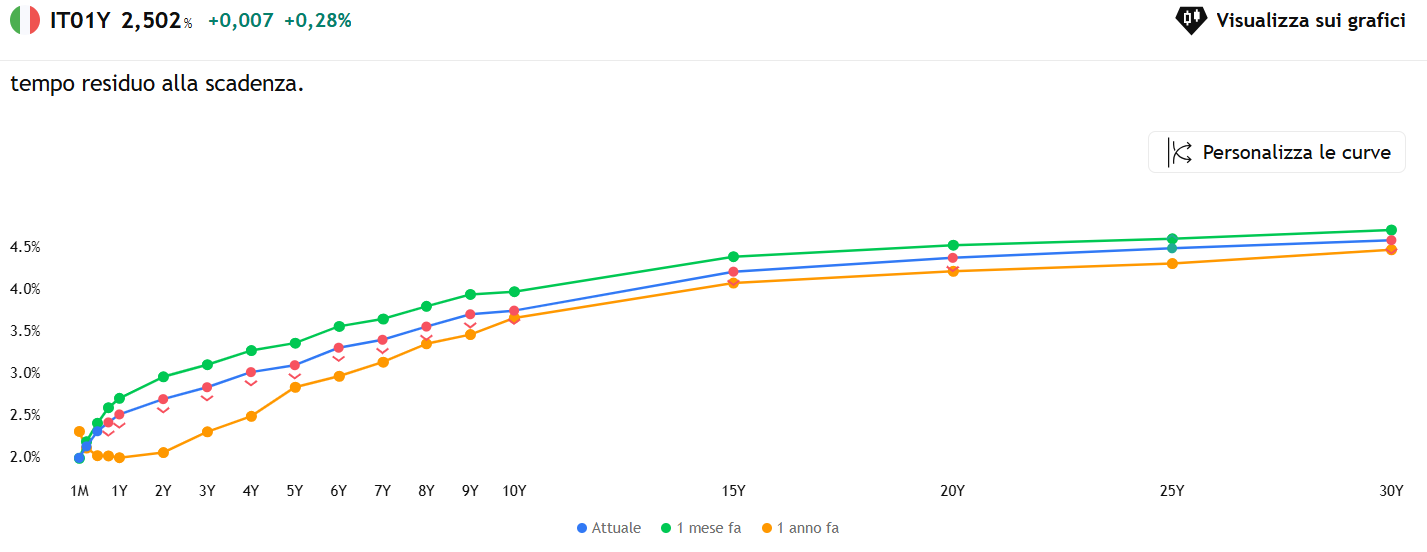

Fonte: Tradingview- curva dei tassi dei Titoli di Stato italiani (rendimenti offerti in base alla durata)

Questo grafico va letto come una sequenza temporale.

Un anno fa i rendimenti erano più bassi lungo tutta la curva. Il contesto era più stabile, l’inflazione meno incerta e il mercato aveva una visione più “ordinata” del futuro.

Poi è arrivata una fase di forte tensione, legata soprattutto al contesto geopolitico in Medio Oriente. In quel momento i rendimenti sono saliti rapidamente, in particolare sulle scadenze più lunghe.

Oggi, rispetto a quel picco, i rendimenti sono scesi.

Ma non sono tornati ai livelli di un anno fa.

👉 questo è il primo segnale importante: il mercato ha ridotto la paura… ma non è tornato al passato

🌍 Dal picco di tensione alla normalizzazione (parziale)

Nel pieno della crisi, il mercato stava prezzando uno scenario più incerto.

Il rischio energetico è tornato centrale. Petrolio e gas in aumento significano inflazione più difficile da controllare.

E se l’inflazione resta più alta, le banche centrali hanno meno spazio per abbassare i tassi.

In parallelo, aumentava anche la percezione del rischio sui Paesi più indebitati.

Il risultato è stato immediato:

👉 rendimenti più alti

👉 prezzi delle obbligazioni più bassi

Oggi la situazione appare più stabile.

Una parte di quel premio al rischio si è ridimensionata, e infatti i rendimenti sono scesi rispetto a un mese fa.

Ma attenzione:

👉 non siamo tornati al mondo di prima

👉 siamo semplicemente usciti dalla fase più acuta della tensione

🧭 Breve e lungo termine: due logiche diverse

Non tutti i tassi si muovono allo stesso modo.

💶 La parte breve della curva (fino a 2–3 anni) è influenzata soprattutto dalla BCE.

Qui il mercato guarda ai tassi ufficiali e all’inflazione nel breve periodo.

🏛️ La parte lunga della curva (10–30 anni) segue logiche più profonde.

Qui entrano in gioco:

- inflazione nel lungo periodo

- crescita economica

- debito pubblico

- stabilità politica

- rischio geopolitico

- premio per il tempo (term premium)

👉 è qui che il mercato esprime una vera opinione sul futuro

📉 Prezzi e rendimenti: la relazione che conta davvero

Quando i rendimenti salgono, i prezzi scendono.

Quando i rendimenti scendono, i prezzi salgono.

È una regola matematica.

Eppure negli ultimi anni molti investitori hanno notato qualcosa di diverso:

👉 alcune obbligazioni a lunga scadenza non si sono rivalutate come ci si sarebbe aspettato

Per capire il motivo bisogna uscire dalla fotografia di oggi e guardare il quadro più ampio.

🧠 Perché le obbligazioni lunghe non sono risalite davvero

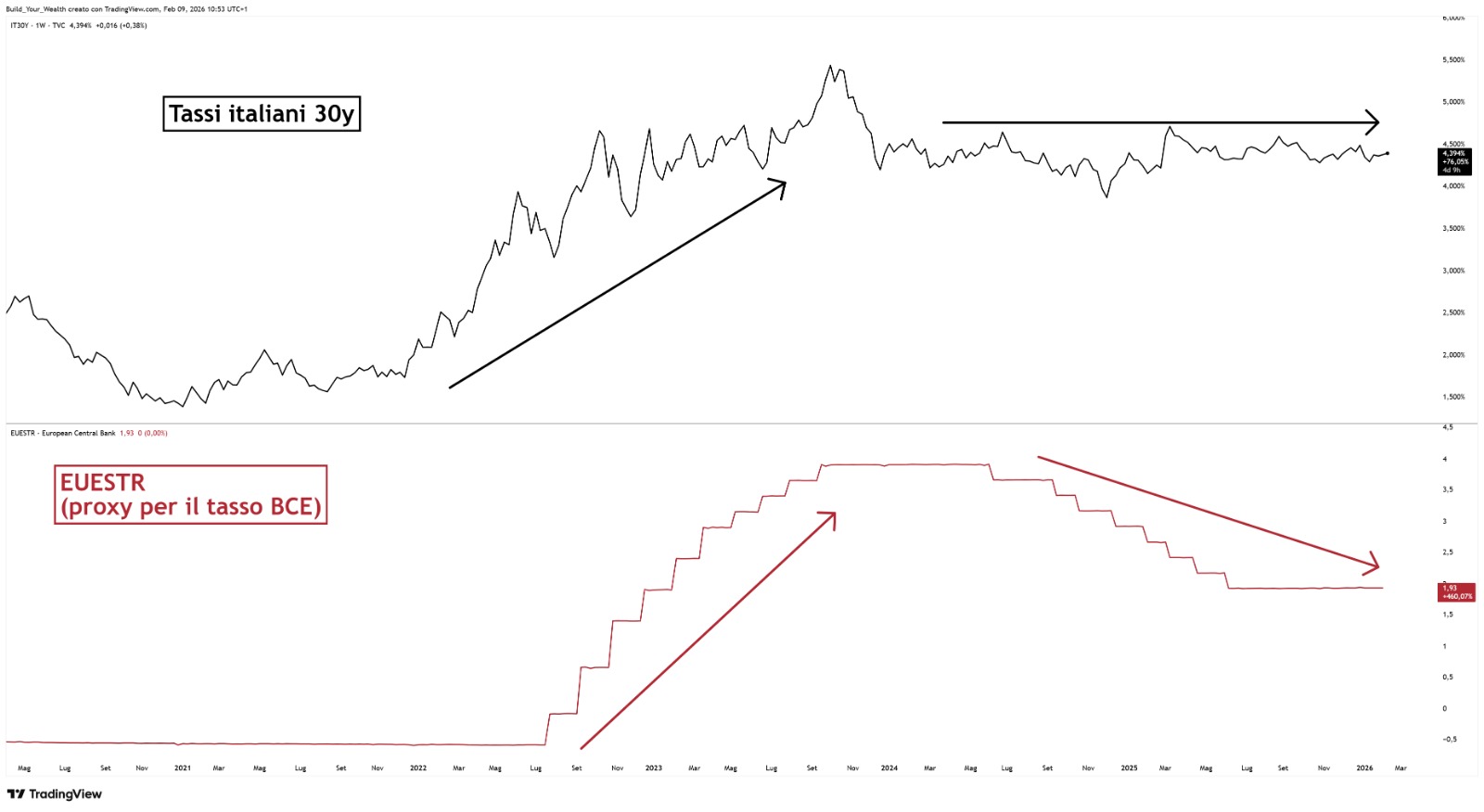

Fonte: TradingView

Nella parte inferiore si vede l’andamento dei tassi BCE: prima salgono rapidamente, poi iniziano a scendere.

Nella parte superiore, invece, si osservano i rendimenti dei titoli a lungo termine.

👉 ed è qui che emerge il punto chiave

I tassi a breve scendono…

ma quelli a lungo termine restano elevati.

Questo significa che il mercato non sta guardando solo alle decisioni della banca centrale.

Sta guardando molto più lontano.

🔍 Il lungo termine guarda un altro orizzonte

Un titolo a lunga scadenza non dipende dai tassi di oggi.

Dipende da quello che il mercato si aspetta nei prossimi 10, 20 o 30 anni.

E oggi queste aspettative sono cambiate.

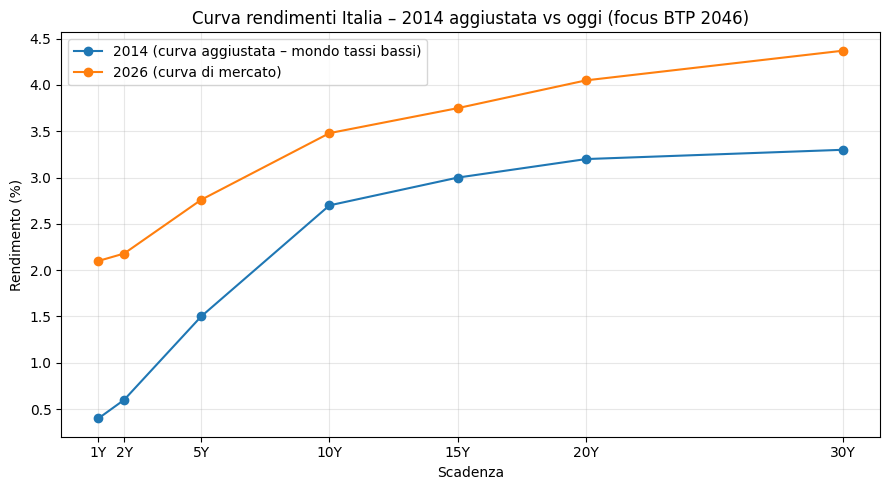

Questo grafico lo rende evidente, confronta la curva dei tassi a inizio 2026 con quella del 2014

Nel mondo pre-Covid, i rendimenti a lungo termine erano molto più bassi.

Oggi sono strutturalmente più alti.

👉 non è un movimento temporaneo

👉 è un cambiamento di equilibrio

⚖️ Perché il mercato chiede più rendimento nel lungo periodo

Ci sono alcune ragioni profonde dietro questo cambiamento.

🔥 Inflazione meno prevedibile

📊 Debito pubblico più elevato

⏳ Maggiore incertezza nel lungo periodo

👉 chi presta soldi per molti anni oggi chiede un premio più alto

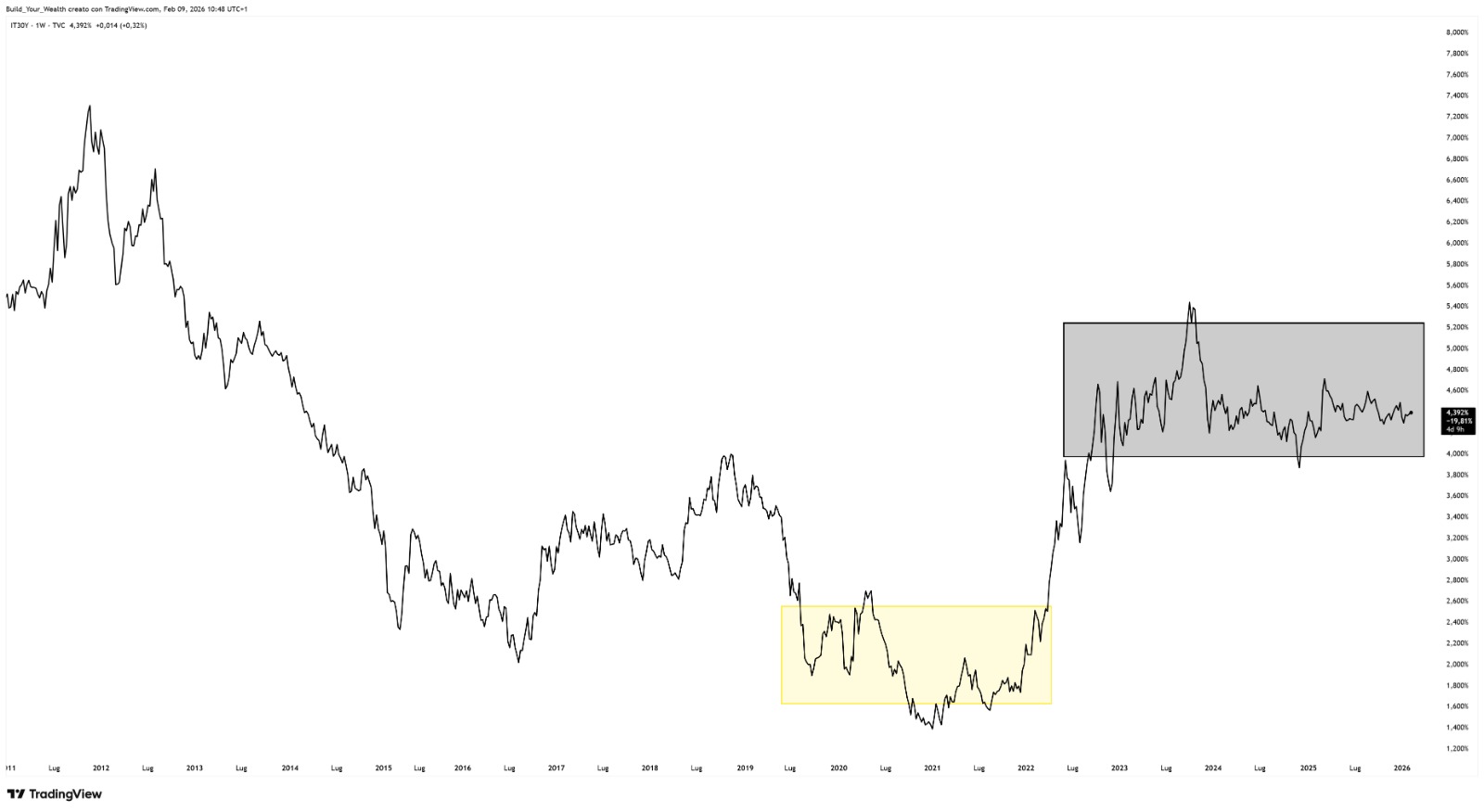

Fonte: tradingView

Questo grafico completa il quadro, mostra il rendimento nel tempo dei Titoli di Stato italiani a 30 anni.

Per anni i rendimenti sono rimasti bassi, poi è arrivato un forte rialzo.

Oggi non stanno tornando indietro, si sono stabilizzati su un livello più alto

Questo è il punto chiave:

👉 non è un ciclo temporaneo

👉 è un nuovo regime di tassi

⚠️ Il vero messaggio per un investitore

Guardare solo il rendimento è l’errore più comune.

Un rendimento più alto non significa automaticamente maggiore convenienza.

Significa che il mercato sta chiedendo più compenso per assumersi più rischio.

E oggi quel rischio è legato a:

- inflazione meno stabile

- contesto geopolitico incerto

- debito pubblico elevato

- maggiore incertezza sul lungo periodo

🚀 Vuoi capire davvero se i BTP sono adatti al tuo portafoglio?

Ogni situazione è diversa.

La scelta tra titoli di Stato, ETF obbligazionari o altre soluzioni dipende da:

- obiettivi

- orizzonte temporale

- tolleranza al rischio

- struttura del patrimonio

Parleremo della tua situazione e costruiremo una strategia coerente, senza conflitti di interesse.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente-

Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti