L’intelligenza artificiale può aiutare a investire meglio, ma uno studio di Ross e Lo mostra perché una vera consulenza patrimoniale richiede molto più di una risposta ben scritta

🧭 Una domanda sempre più attuale

L’intelligenza artificiale sta entrando sempre di più nella nostra vita quotidiana. La usiamo per scrivere testi, sintetizzare documenti, organizzare viaggi, analizzare dati, creare immagini e cercare informazioni.

Era inevitabile che prima o poi molti risparmiatori iniziassero a utilizzarla anche per una domanda molto delicata:

“Come dovrei investire i miei soldi?”

La risposta, però, è meno semplice di quanto sembri.

Perché una cosa è usare l’AI per capire meglio un concetto finanziario. Un’altra cosa è affidarle decisioni che riguardano il patrimonio, la pensione, la famiglia, la fiscalità, la liquidità, gli obiettivi di vita e la capacità emotiva di sopportare le oscillazioni dei mercati.

Un recente studio firmato da Jillian Ross e Andrew W. Lo, pubblicato su arXiv con il titolo “One Size Fits None: Heuristic Collapse in LLM Investment Advice”, ha analizzato proprio questo punto: i grandi modelli linguistici sono davvero in grado di integrare tutte le informazioni personali necessarie per fornire una consulenza finanziaria personalizzata? Lo studio evidenzia che, nelle simulazioni analizzate, le allocazioni suggerite dagli LLM tendono a dipendere soprattutto dalla tolleranza al rischio dichiarata, mentre altre variabili personali pesano molto meno.

La risposta, per ora, è prudente: l’AI può essere uno strumento straordinario, ma non basta una risposta fluida per parlare di vera consulenza finanziaria.

🧠 Il problema non è l’intelligenza. È la personalizzazione.

Lo studio introduce un concetto molto interessante: heuristic collapse.

Tradotto in modo semplice, significa che un modello di intelligenza artificiale può trovarsi davanti a una situazione complessa, piena di variabili, ma finire per concentrarsi quasi sempre su poche informazioni dominanti.

Nel caso della consulenza finanziaria, secondo i ricercatori, le raccomandazioni generate dai modelli tendono a dipendere soprattutto dalla tolleranza al rischio dichiarata dall’investitore, mentre altre variabili fondamentali — come età, reddito, orizzonte temporale, liquidità e situazione personale — incidono molto meno sulla decisione finale.

Questo è un punto cruciale.

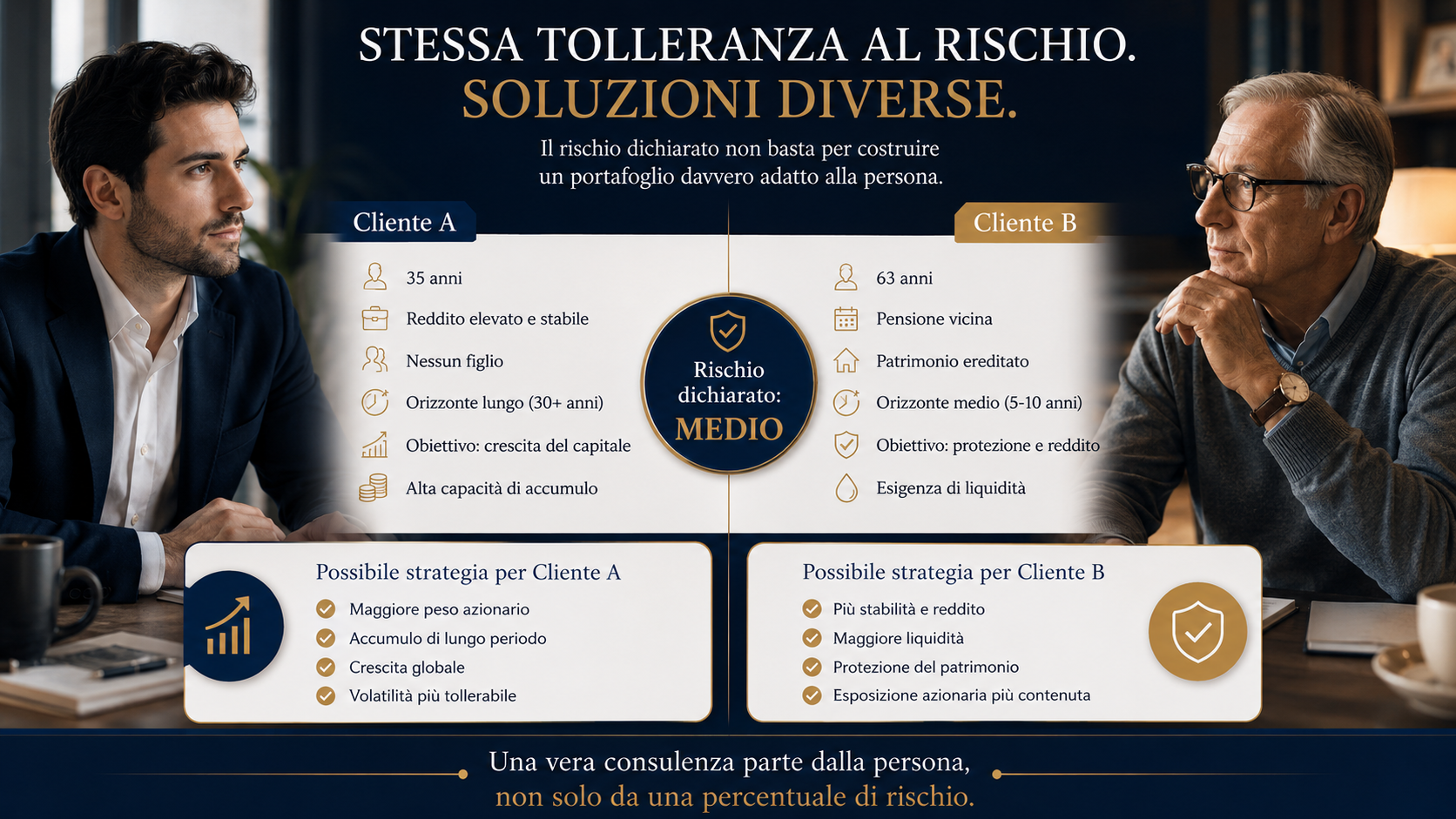

Perché nella vita reale due persone possono dichiarare entrambe una tolleranza al rischio “media”, ma avere esigenze completamente diverse.

Una può avere 35 anni, reddito elevato, nessun figlio, alta capacità di risparmio e un orizzonte temporale di 30 anni.

Un’altra può avere 63 anni, pensione vicina, patrimonio ereditato, necessità di liquidità e l’obiettivo di proteggere il capitale per sé e per la famiglia.

Stesso profilo di rischio dichiarato.

Ma due storie patrimoniali completamente diverse.

Elaborazione grafica originale a cura di Francesco Ceriani, ispirata ai concetti dello studio “One Size Fits None: Heuristic Collapse in LLM Investment Advice” di Jillian Ross e Andrew W. Lo.

📌 La consulenza non è una “taglia unica”

Il titolo del paper è molto efficace: “One Size Fits None”. Letteralmente: una taglia unica che non va bene per nessuno.

È una provocazione interessante, perché mostra un rischio reale: quando la consulenza viene ridotta a un questionario e a poche variabili, il risultato può sembrare personalizzato, ma in realtà essere molto più standardizzato di quanto appaia.

E questo non riguarda solo l’intelligenza artificiale.

Anzi, il tema più scomodo è proprio questo: molta consulenza finanziaria tradizionale era già parzialmente standardizzata prima dell’arrivo dell’AI.

Profilo prudente.

Profilo moderato.

Profilo dinamico.

Profilo aggressivo.

Quattro o cinque categorie, qualche portafoglio modello, una percentuale diversa tra azioni e obbligazioni, e la sensazione di aver costruito qualcosa “su misura”.

Ma un vero portafoglio personalizzato non nasce solo da una percentuale di rischio.

Nasce da domande molto più profonde.

Qual è l’obiettivo reale del capitale?

Quando serviranno quei soldi?

Quanto reddito produce la persona?

Quanta liquidità è necessaria?

Quali sono i vincoli fiscali?

Esistono immobili, aziende, partecipazioni, polizze o patrimoni familiari?

Ci sono figli, eredi, genitori anziani o persone fragili da tutelare?

Come reagirà il cliente durante una crisi di mercato?

Il portafoglio deve generare crescita, reddito, protezione o continuità patrimoniale?

La normativa europea sulla valutazione di adeguatezza va proprio in questa direzione. Le linee guida ESMA sui requisiti di adeguatezza MiFID II chiariscono l’applicazione dell’articolo 25(2) della MiFID II e degli articoli 54 e 55 del Regolamento Delegato, con l’obiettivo di garantire un’applicazione comune, uniforme e coerente dei requisiti di adeguatezza.

In altre parole: la tolleranza al rischio è importante, ma non è tutta la consulenza.

⚠️ La risposta giusta non è sempre quella più elegante

Uno dei rischi più sottili dell’intelligenza artificiale è che scrive molto bene.

Una risposta ordinata, sicura, ben argomentata e apparentemente equilibrata può dare l’impressione di essere anche corretta e profonda.

Ma non sempre è così.

Nel campo finanziario, una risposta può essere formalmente convincente e allo stesso tempo non sufficientemente adatta alla persona che la riceve.

Per esempio, un modello potrebbe suggerire un portafoglio apparentemente ragionevole:

40% azioni globali

40% obbligazioni

10% liquidità

10% oro

Oppure:

60% azioni

30% obbligazioni

10% liquidità

Percentuali ordinate. Numeri puliti. Struttura comprensibile.

Ma la vera domanda è un’altra: perché proprio quella composizione per quella specifica persona?

Lo studio di Ross e Lo osserva anche una tendenza dei modelli a produrre allocazioni in numeri “tondi”, spesso multipli di 5. Questo aspetto non rende automaticamente sbagliata una raccomandazione, ma mostra quanto anche un sistema avanzato possa ricorrere a scorciatoie intuitive, simili a quelle che spesso usano anche gli esseri umani.

Ed è qui che nasce il tema più interessante: l’AI non elimina necessariamente i bias. A volte li rende semplicemente più scalabili.

🔎 Il punto chiave

Il rischio non è che l’intelligenza artificiale dia sempre risposte sbagliate.

Il rischio più sottile è che dia risposte plausibili, ordinate e convincenti, ma non abbastanza personalizzate.

Una risposta può sembrare intelligente perché è scritta bene.

Ma nella consulenza finanziaria non conta solo la qualità della forma.

Conta soprattutto la qualità del processo che ha portato a quella raccomandazione.

E il processo, quando si parla di patrimonio personale, deve partire dalla persona, non dal portafoglio.

Esempio illustrativo ed elaborazione grafica originale a cura di Francesco Ceriani.

👥 Due clienti possono sembrare uguali, ma non esserlo affatto

Immaginiamo due persone.

Cliente A: 35 anni.

Ha un reddito elevato e stabile, nessun figlio, una buona capacità di risparmio e un orizzonte temporale molto lungo. Il suo obiettivo principale è far crescere il capitale nel tempo.

Può tollerare una maggiore volatilità, perché non ha bisogno di utilizzare quel capitale nel breve periodo. Per lui il rischio principale potrebbe non essere la volatilità temporanea, ma investire troppo poco e non sfruttare abbastanza il tempo a disposizione.

Cliente B: 63 anni.

Ha la pensione vicina, un patrimonio accumulato negli anni, magari una casa di proprietà, figli adulti e il desiderio di proteggere il capitale. Potrebbe avere bisogno di reddito, liquidità e stabilità.

Per lui una perdita importante nel momento sbagliato potrebbe avere conseguenze molto più pesanti. Non solo finanziarie, ma anche emotive e familiari.

Entrambi possono dichiarare una tolleranza al rischio “media”.

Ma sarebbe davvero corretto proporre loro lo stesso portafoglio?

Probabilmente no.

Per il primo cliente la strategia potrebbe dare più spazio alla crescita di lungo periodo.

Per il secondo, invece, potrebbe essere più importante costruire una struttura più prudente, con maggiore attenzione alla liquidità, alla protezione del capitale, alla pianificazione fiscale e al passaggio generazionale.

Questo è il punto: la consulenza vera non parte dal prodotto. Parte dalla persona.

🏡 Quando il patrimonio è complesso, la risposta standard non basta

Il tema diventa ancora più importante quando parliamo di patrimoni medio-alti.

Perché in questi casi il portafoglio finanziario è spesso solo una parte della storia.

Ci può essere liquidità accumulata dopo la vendita di un immobile.

Ci possono essere fondi, polizze o certificati acquistati negli anni.

Ci può essere un’eredità ricevuta, magari con fratelli o familiari coinvolti.

Ci può essere un’azienda, una partecipazione societaria, un immobile da mettere a reddito, un figlio da aiutare o un passaggio generazionale da preparare.

In queste situazioni la domanda non è solo:

“Quanto rischio posso prendere?”

La domanda diventa:

“Come organizzo il patrimonio in modo coerente con la mia vita, la mia famiglia e i miei obiettivi?”

È una domanda molto più ampia.

E difficilmente può essere risolta con una semplice allocazione standard.

🤖 L’intelligenza artificiale è inutile? No. È utilissima.

Dire che l’AI non può sostituire automaticamente un consulente finanziario non significa dire che sia inutile.

Al contrario.

L’intelligenza artificiale può essere uno strumento molto potente per sintetizzare documenti complessi, confrontare scenari, spiegare concetti finanziari, analizzare dati, velocizzare ricerche, migliorare la qualità della comunicazione, supportare l’educazione finanziaria e aiutare il consulente nella costruzione di materiali, report e analisi.

IOSCO, l’organizzazione internazionale delle autorità di vigilanza sui mercati finanziari, ha dedicato un report all’utilizzo dell’intelligenza artificiale e del machine learning da parte degli intermediari di mercato e degli asset manager. Il documento evidenzia le opportunità operative, ma richiama anche l’attenzione su governance, controlli, qualità dei dati, trasparenza, spiegabilità e supervisione.

Questo è il punto corretto, secondo me: l’AI non va demonizzata. Va governata.

Può aumentare la produttività del consulente.

Può rendere più accessibile l’educazione finanziaria.

Può aiutare i clienti a fare domande migliori.

Può supportare analisi che prima richiedevano molto più tempo.

Ma quando entra in gioco una raccomandazione personalizzata, il livello di responsabilità cambia.

Perché non stiamo più parlando solo di informazione.

Stiamo parlando di decisioni patrimoniali.

🏛️ Informazione, educazione e consulenza non sono la stessa cosa

Questo passaggio è fondamentale.

Un conto è chiedere all’AI:

“Che cos’è un ETF?”

“Come funziona un’obbligazione?”

“Che differenza c’è tra rischio e volatilità?”

“Cos’è la diversificazione?”

In questi casi l’intelligenza artificiale può essere molto utile, soprattutto se le risposte vengono poi verificate su fonti affidabili.

Un altro conto è chiedere:

“Come devo investire 500.000 euro?”

“Mi conviene vendere questa polizza?”

“Devo comprare BTP o ETF?”

“Che portafoglio devo costruire per la mia famiglia?”

Qui non basta una spiegazione generale.

Serve un processo.

Serve conoscere il cliente.

Serve capire il patrimonio complessivo.

Serve valutare fiscalità, costi, strumenti già detenuti, obiettivi, liquidità, orizzonte temporale e capacità di sopportare le perdite.

La MiFID II richiede che, quando viene fornita consulenza in materia di investimenti, venga svolta una valutazione di adeguatezza, raccogliendo le informazioni necessarie affinché la raccomandazione sia coerente con il cliente e con le sue caratteristiche. Le linee guida ESMA chiariscono proprio questi aspetti e mirano a rafforzare la tutela dell’investitore.

Ecco perché l’AI può essere un ottimo strumento educativo, ma non dovrebbe essere confusa con una consulenza finanziaria personalizzata.

🔍 La falsa personalizzazione è il vero rischio

Il rischio più grande non è che l’AI dia sempre risposte sbagliate.

Il rischio più sottile è che dia risposte apparentemente personalizzate, ma costruite su poche variabili dominanti.

Questo problema non riguarda solo la tecnologia. Riguarda anche il modo in cui spesso l’industria finanziaria ha semplificato il cliente.

Quando una persona viene ridotta a “prudente”, “moderata” o “dinamica”, il rischio è perdere ciò che conta davvero: la sua storia.

Un patrimonio può essere stato costruito con anni di lavoro.

Può derivare da un’eredità.

Può servire a proteggere una famiglia.

Può essere legato alla vendita di un’azienda.

Può rappresentare la sicurezza psicologica di una vita.

In tutti questi casi, la domanda non è soltanto:

“Quanto rischio sei disposto a sopportare?”

La domanda vera è:

“Che ruolo ha questo patrimonio nella tua vita?”

È qui che la consulenza finanziaria smette di essere una semplice allocazione di percentuali e diventa pianificazione.

📊 La vera personalizzazione non è scegliere una percentuale

La personalizzazione non consiste nel dire:

“Lei è moderato, quindi 50% azioni e 50% obbligazioni.”

Questa è una classificazione.

La personalizzazione vera è molto più profonda.

Significa capire se quel capitale servirà per integrare la pensione, aiutare un figlio, proteggere un coniuge, finanziare un progetto, gestire un’eredità, affrontare spese sanitarie future o semplicemente vivere con maggiore serenità.

Significa capire non solo quanto rischio una persona dice di voler sopportare, ma quanto rischio può realmente sopportare senza compromettere i propri obiettivi.

Significa anche riconoscere che il cliente non è sempre perfettamente razionale.

Durante i mercati positivi molti si dichiarano aggressivi.

Durante le crisi molti scoprono di essere molto più prudenti di quanto pensavano.

E qui l’AI può aiutare, ma non basta.

Perché nei momenti difficili non serve solo un algoritmo.

Serve qualcuno che aiuti la persona a non trasformare la paura in una decisione sbagliata.

🤝 Il futuro non sarà “AI contro consulente”

Il futuro più probabile non è la scomparsa del consulente.

È la trasformazione del suo ruolo.

La parte più meccanica della consulenza sarà sempre più automatizzata: raccolta dati, reportistica, simulazioni, analisi di portafoglio, confronto tra strumenti, produzione di contenuti e monitoraggio di alcune variabili.

Ma la parte più delicata resterà profondamente umana:

aiutare il cliente a definire obiettivi realistici; distinguere desideri, paure e bisogni reali; gestire l’emotività durante le crisi di mercato; spiegare le conseguenze delle scelte; coordinare investimenti, fiscalità e patrimonio familiare; costruire fiducia; accompagnare il cliente nei momenti decisivi della vita.

In questo senso, l’intelligenza artificiale non dovrebbe essere vista come il sostituto della consulenza di qualità, ma come uno strumento che può rendere più evidente la differenza tra consulenza standardizzata e consulenza realmente personalizzata.

La domanda non sarà più soltanto:

“L’AI può costruire un portafoglio?”

La domanda sarà:

“Chi è in grado di capire davvero perché quel portafoglio è adatto a quella persona?”

💡 Il mio punto di vista

Personalmente credo che l’intelligenza artificiale cambierà molto il modo di lavorare dei consulenti finanziari.

Chi svolge attività ripetitive, standardizzate e poco personalizzate potrebbe essere messo sotto pressione.

Chi invece usa la tecnologia per migliorare il proprio metodo, liberare tempo, analizzare meglio i dati e comunicare in modo più chiaro, potrebbe rafforzare il proprio valore.

La tecnologia può aiutare a elaborare informazioni.

Ma il valore della consulenza non sta solo nell’elaborazione.

Sta nella capacità di trasformare informazioni, numeri, obiettivi e vincoli personali in una strategia coerente.

E soprattutto sta nella capacità di accompagnare il cliente quando la strategia viene messa alla prova dalla realtà: mercati che scendono, tassi che cambiano, eventi familiari, passaggi generazionali, pensione, eredità, decisioni difficili.

L’AI può dare risposte.

Una consulenza ben fatta deve saper fare anche le domande giuste.

Se desideri confrontarti su questi temi o valutare il tuo patrimonio con un approccio indipendente e senza conflitti di interesse, puoi approfondire il mio metodo di lavoro o richiedere un incontro conoscitivo.

📚 Fonti consultate

Per la stesura dell’articolo sono stati consultati:

- Jillian Ross, Andrew W. Lo, “One Size Fits None: Heuristic Collapse in LLM Investment Advice”, arXiv, 2026.

https://arxiv.org/html/2604.23837v1 - ESMA, “Guidelines on certain aspects of the MiFID II suitability requirements”, 2023.

https://www.esma.europa.eu/sites/default/files/2023-04/ESMA35-43-3172_Guidelines_on_certain_aspects_of_the_MiFID_II_suitability_requirements.pdf - IOSCO, “The use of artificial intelligence and machine learning by market intermediaries and asset managers”, 2021.

https://www.iosco.org/library/pubdocs/pdf/IOSCOPD684.pdf

Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente con studio a Rovello Porro- Saronno, attivo tra Como, Varese, Milano e Monza Brianza. Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse