Dal 2 al 6 marzo il Tesoro colloca il nuovo BTP Valore con scadenza 2032.

Il numero che compare nei titoli è chiaro:

Rendimento medio annuo lordo fino al 3,08% se mantenuto a scadenza.

Analizziamo i numeri in modo oggettivo.

📊 Le cedole del BTP Valore, anno per anno

La struttura è “step-up 2+2+2”: le cedole crescono ogni due anni.

| Periodo | Cedola annua lorda |

| 1°-2° anno | 2,50% |

| 3°-4° anno | 2,80% |

| 5°-6° anno | 3,50% |

| Premio fedeltà finale | 0,80% |

- Durata: 6 anni

- Cedole trimestrali

- Emissione alla pari (100)

- Tassazione agevolata 12,5%

- Esenzione da imposta di successione

- Esclusione ISEE fino a 50.000 €

👉 Rendimento medio annuo lordo a scadenza: 3,08%

👉 Rendimento netto stimato: circa 2,70% annuo

Il rendimento indicato vale solo mantenendo il titolo fino al 2032.

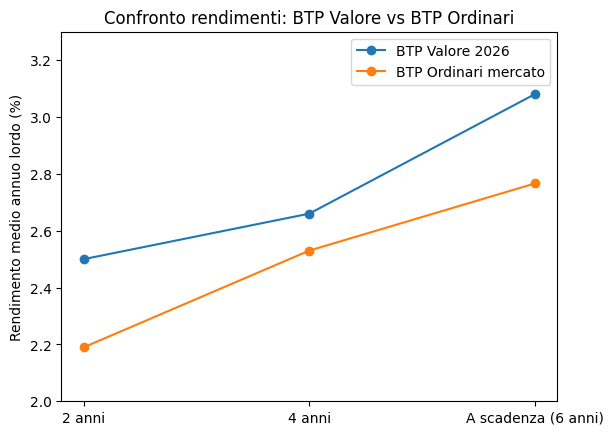

📈 Il confronto con i BTP ordinari di pari durata

Il confronto corretto non è con il passato, ma con ciò che oggi offre il mercato.

| Orizzonte | BTP Valore | BTP Ordinari | Differenza |

| 2 anni | 2,50% | 2,19% | +31 pb |

| 4 anni | 2,66% | 2,53% | +13 pb |

| A scadenza (6 anni) | 3,08% | 2,766% | +31 pb |

Il vantaggio medio è di circa 31 punti base a scadenza.

Questo extra rendimento remunera:

- Il vincolo fino a scadenza

- Il premio fedeltà

- La struttura retail dedicata

Non è un arbitraggio gratuito.

📉 Grafico 1 – Confronto rendimenti BTP Valore vs BTP ordinari

Il grafico mostra chiaramente il differenziale positivo lungo tutta la curva temporale, il differenziale si assottiglia solo verso la durata di 4 anni ma è comunque presente.

La differenza non è enorme, ma è strutturalmente presente.

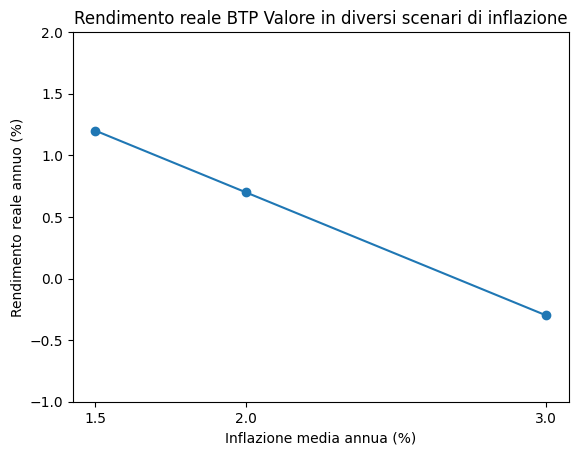

💰 E l’inflazione? Il rendimento reale conta più di quello nominale

Un rendimento del 3,08% sembra interessante.

Ma quanto resta davvero dopo l’inflazione?

Con un rendimento netto stimato del 2,70% annuo:

- Inflazione 1,5% → rendimento reale ≈ +1,2%

- Inflazione 2% → rendimento reale ≈ +0,7%

- Inflazione 3% → rendimento reale ≈ –0,3%

📉 Grafico 2 – Rendimento reale in diversi scenari di inflazione

(il grafico esprime la linea rendimento reale vs inflazione)

Il grafico evidenzia un punto fondamentale:

👉 Il BTP Valore protegge dalla volatilità, ma non garantisce crescita reale significativa se l’inflazione resta elevata.

Il capitale nominale cresce.

Il potere d’acquisto potrebbe no.

🏦 Il contesto attuale

Il BTP Valore 2026 nasce in una fase di:

- Tassi BCE stabilizzati intorno al 2%

- Spread BTP-Bund su livelli contenuti

- Rischio percepito sull’Italia relativamente basso

Quando il rischio percepito scende, scendono anche i rendimenti.

Le emissioni 2023 offrivano oltre il 4%.

Oggi il 3,08% riflette un contesto macro più stabile.

⚠️ Attenzione: il prezzo può scendere

Il rendimento del 3,08% vale solo a scadenza.

Se nei prossimi anni:

- I tassi salissero

- Lo spread si allargasse

Il prezzo del titolo potrebbe scendere.

Un’obbligazione non è un conto deposito.

🌍 Il punto strategico: evitare concentrazioni eccessive

Molti investitori italiani hanno già:

- Immobili in Italia

- Redditi prodotti in Italia

- Attività economiche legate al Paese

Aggiungere ulteriore debito sovrano italiano significa aumentare l’esposizione al rischio Paese.

Il rendimento può essere interessante. ma non deve portare a concentrare eccessivamente il portafoglio su un’unica area geografica.

Un investimento è valido solo se è coerente con l’intera strategia.

🎯 La vera domanda da farsi

Non è: “Conviene questo BTP?”

Ma: “È coerente con la mia asset allocation complessiva?”

Se è parte di una componente obbligazionaria ben diversificata, può avere senso.

Se diventa una scelta emotiva o concentrata, può aumentare il rischio complessivo.

🚀 Vuoi capire se è adatto al tuo portafoglio?

Ogni investimento va analizzato nel contesto globale del patrimonio.

Se vuoi valutare:

- La tua esposizione reale al rischio Italia

- Il rendimento reale atteso del tuo portafoglio

- Il livello di diversificazione obbligazionaria

Chiamami e possiamo fare un’analisi indipendente e oggettiva della tua situazione.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente – Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.