Rating, correlazioni e rischio Paese: come costruire una componente obbligazionaria più solida e meno concentrata

🧭 Quando la parte prudente del portafoglio diventa troppo dipendente dall’Italia

Per molti investitori italiani, quando si parla di obbligazioni, il primo pensiero è quasi sempre lo stesso:

BTP.

Ed è perfettamente comprensibile.

Sono strumenti conosciuti, semplici da acquistare, fiscalmente efficienti, spesso ben remunerati e, in molti casi, adatti a coprire una parte importante della componente obbligazionaria del patrimonio.

Il problema, però, non è capire se i BTP siano validi.

Il problema è capire se siano sufficienti da soli.

Perché una cosa è possedere BTP come parte della componente obbligazionaria.

Un’altra è costruire quasi tutta la parte prudente del patrimonio sul medesimo emittente, sul medesimo rischio Paese e sullo stesso scenario economico.

E qui entra in gioco un concetto fondamentale:

rendimento e diversificazione non sono la stessa cosa.

🏛️ I vantaggi dei titoli di Stato esistono, ma non devono portare a una concentrazione eccessiva

Nell’articolo “Patrimonio grande, ma fragile: quando la ricchezza non basta” avevamo visto come un patrimonio non vada giudicato solo in base al suo ammontare.

Un patrimonio può essere anche consistente, ma restare fragile se è:

- poco diversificato;

- fiscalmente inefficiente;

- disordinato;

- troppo concentrato su pochi strumenti;

- poco coerente con gli obiettivi familiari e successori.

In quell’articolo avevamo evidenziato anche alcuni vantaggi molto interessanti delle obbligazioni singole e, in particolare, dei titoli di Stato.

Da un lato, in caso di successione, il valore fiscalmente rilevante degli strumenti ricevuti dagli eredi viene generalmente aggiornato al valore del momento, con la conseguenza che la plusvalenza latente maturata sul prezzo può risultare sostanzialmente sterilizzata.

Dall’altro lato, i titoli del debito pubblico italiano non concorrono alla formazione dell’attivo ereditario imponibile e quindi non consumano la franchigia successoria.

Si tratta di un vantaggio reale e importante.

Ma non riguarda solo i BTP.

🌍 L’agevolazione successoria non vale soltanto per l’Italia

Uno degli equivoci più frequenti è pensare che il vantaggio successorio riguardi esclusivamente BOT, BTP, CCT e gli altri titoli del debito pubblico italiano.

In realtà, la normativa comprende anche i corrispondenti titoli emessi dagli Stati appartenenti all’Unione europea e allo Spazio economico europeo.

Questo significa che, in linea generale, il beneficio successorio può riguardare anche titoli pubblici emessi, per esempio, da:

- Germania;

- Austria;

- Belgio;

- Francia;

- Paesi Bassi;

- Spagna;

- Portogallo;

- Grecia;

- altri Paesi UE o SEE.

A ciò si possono aggiungere anche alcuni titoli equiparati emessi da organismi internazionali, come ad esempio la Banca Europea per gli Investimenti (BEI).

Il messaggio è molto importante:

non è necessario rinunciare alla diversificazione geografica per conservare l’efficienza successoria.

In altre parole, il vantaggio fiscale e successorio dei titoli di Stato non obbliga affatto a concentrare tutto sui BTP.

🇺🇸 Un inciso utile: i Treasury americani non sono la stessa cosa

Vale la pena fare una breve precisazione anche sui Treasury statunitensi.

Dal punto di vista della tassazione dei rendimenti, i titoli di Stato USA rientrano tra quelli che possono beneficiare in Italia dell’aliquota agevolata del 12,5%, perché gli Stati Uniti rientrano nei Paesi della cosiddetta white list.

Ma sul piano successorio il discorso cambia.

I Treasury non godono della stessa esclusione dall’attivo ereditario prevista per i titoli italiani, UE o SEE.

Quindi possono essere fiscalmente efficienti sotto il profilo dei rendimenti, ma non offrono lo stesso vantaggio dei titoli pubblici europei in termini di franchigia successoria.

In più, per un investitore che vive, spende e pianifica in euro, i Treasury aggiungono anche un ulteriore elemento: il rischio di cambio.

Per questo, in un portafoglio, vanno valutati con una logica diversa rispetto a un’obbligazione governativa europea denominata in euro.

🏷️ Più rendimento significa anche più rischio: il ruolo del rating

Se i BTP spesso rendono più dei Bund tedeschi, dei titoli olandesi o di alcune emissioni BEI, una ragione c’è.

E quella ragione si chiama, almeno in parte, rischio di credito.

Il rating rappresenta una valutazione della solidità finanziaria dell’emittente e della sua capacità di rimborsare capitale e interessi.

Non è una garanzia assoluta.

Non è una previsione certa.

E non è uguale per tutte le agenzie.

È però un indicatore molto utile per capire perché il mercato richieda un rendimento diverso a emittenti differenti.

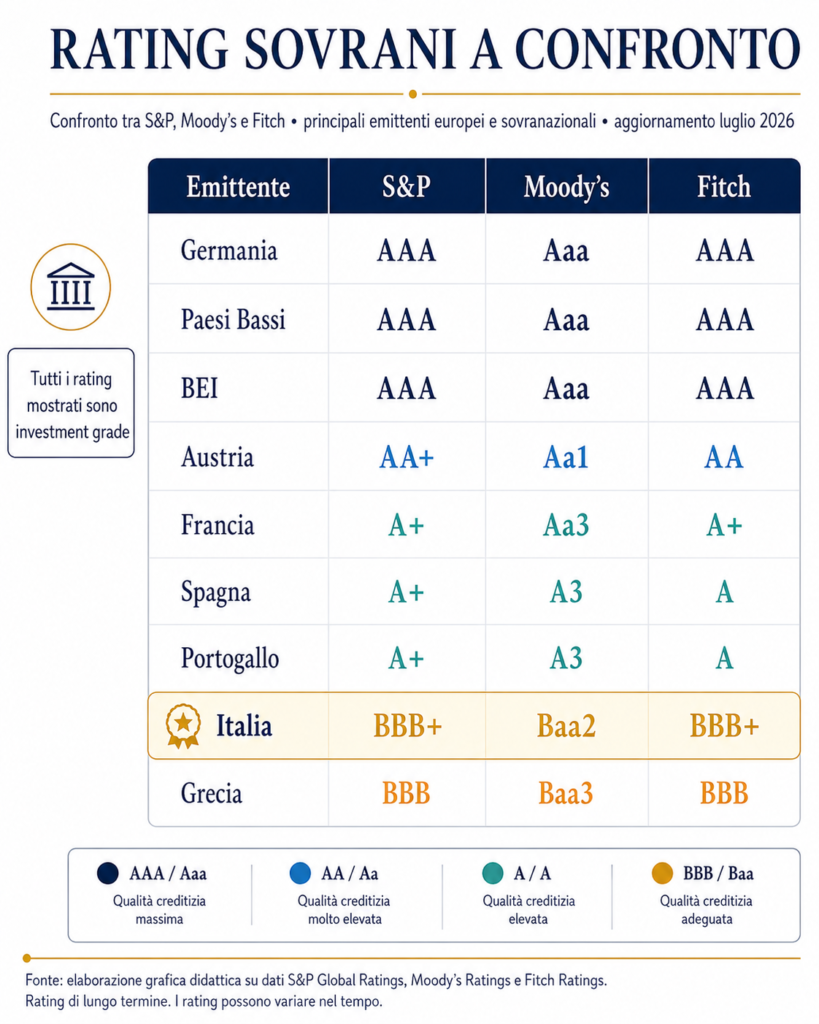

Nel caso dell’Italia, a luglio 2026, il giudizio delle tre principali agenzie è il seguente:

- S&P: BBB+

- Moody’s: Baa2

- Fitch: BBB+

L’Italia resta dunque pienamente investment grade, ma si colloca nella fascia medio-bassa di questa categoria, cioè sotto emittenti europei considerati più solidi.

Questo è un punto centrale: il rendimento più elevato dei BTP non è un regalo del mercato.

È il prezzo che il mercato chiede per remunerare un rischio superiore rispetto ad altri debitori sovrani europei.

📌 Un portafoglio di soli BTP è davvero diversificato?

Molti investitori pensano di essere già abbastanza diversificati perché possiedono più BTP con scadenze diverse.

In parte è vero.

Diversificare le scadenze aiuta a distribuire meglio il rischio temporale e a evitare di concentrare tutti i rimborsi in un unico momento.

Ma non basta.

Se tutti i titoli appartengono allo stesso emittente, la diversificazione resta limitata.

Un portafoglio composto solo da BTP continua infatti a dipendere in larga misura da:

- conti pubblici italiani;

- spread;

- percezione del rischio sovrano italiano;

- decisioni politiche e fiscali nazionali;

- scenario macroeconomico del nostro Paese.

In altre parole, può sembrare diversificato per scadenze, ma restare fortemente concentrato per emittente.

E questo, per la parte che dovrebbe dare stabilità al patrimonio, merita almeno una riflessione.

📉 Non tutte le obbligazioni si comportano allo stesso modo quando i mercati si agitano

Il tema del rating non riguarda soltanto la probabilità di insolvenza.

Influisce anche sul comportamento delle obbligazioni nei momenti difficili.

Quando il rating è elevato, le obbligazioni tendono ad avere una natura più difensiva: il loro andamento è guidato soprattutto dai tassi di interesse, dall’inflazione attesa e dalla ricerca di sicurezza.

Quando invece si scende di qualità creditizia, diventa sempre più importante il rischio di credito.

E a quel punto il comportamento delle obbligazioni può iniziare ad assomigliare sempre di più a quello delle azioni.

Perché?

Perché nelle fasi di tensione il mercato non si limita a vendere le azioni: tende a vendere anche le obbligazioni percepite come più rischiose.

Questo è il motivo per cui le obbligazioni high yield spesso non proteggono il portafoglio come molti investitori immaginano.

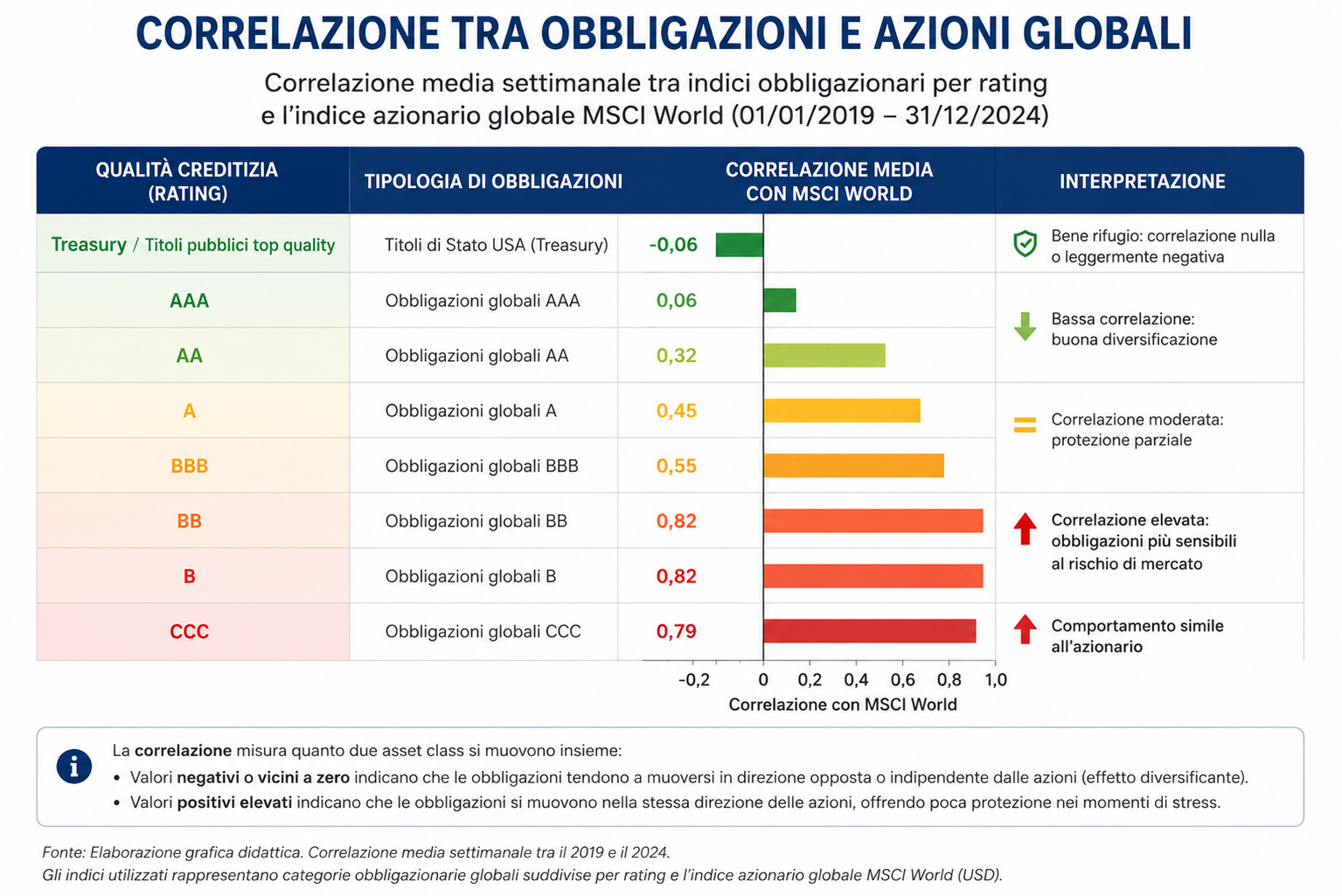

Il grafico che segue aiuta a visualizzare bene questo concetto.

Mostra la correlazione media settimanale tra il mercato azionario globale (MSCI World) e indici obbligazionari suddivisi per rating, nel periodo 2019–2024.

Man mano che la qualità creditizia peggiora, la correlazione tende a salire.

In altre parole: le obbligazioni più rischiose tendono a muoversi sempre più nella stessa direzione delle azioni.

⚠️ High yield: obbligazioni nel nome, ma spesso rischio simile alle azioni

Questa osservazione è molto importante anche per la costruzione del portafoglio.

Le obbligazioni high yield possono avere una loro utilità.

Possono offrire rendimenti interessanti.

Possono persino avere un ruolo tattico o complementare.

Ma non dovrebbero essere confuse con la parte davvero prudente del portafoglio.

Se un’obbligazione ha rating BB, B o CCC, il suo rendimento più elevato riflette:

- maggior rischio di insolvenza;

- maggiore vulnerabilità al ciclo economico;

- maggiore sensibilità agli spread;

- minore capacità di offrire protezione nei momenti di stress.

Per questo motivo, l’eventuale componente high yield non dovrebbe essere considerata il cuore difensivo del patrimonio.

Piuttosto, dovrebbe essere vista come una porzione del budget di rischio, cioè come una componente che cerca rendimento, non come quella che costruisce stabilità.

La parte obbligazionaria centrale, invece, dovrebbe servire soprattutto a:

- ridurre la volatilità complessiva;

- creare flussi più prevedibili;

- contenere i ribassi del portafoglio;

- diversificare rispetto alla parte azionaria.

🌡️ Attenzione però: la correlazione non è fissa e non dipende solo dal rating

A questo punto è fondamentale evitare una semplificazione eccessiva.

Dire che le obbligazioni di qualità elevata proteggono meglio non significa affermare che proteggano sempre.

Perché anche un titolo emesso da uno Stato molto solido può scendere.

Qui entra in gioco un altro fattore decisivo:

il rischio di tasso.

Un’obbligazione lunga, anche se emessa da Germania, Austria o BEI, può subire perdite importanti se i tassi salgono.

Lo avevamo approfondito nell’articolo “Perché le obbligazioni non sempre proteggono il portafoglio quando scendono le azioni”.

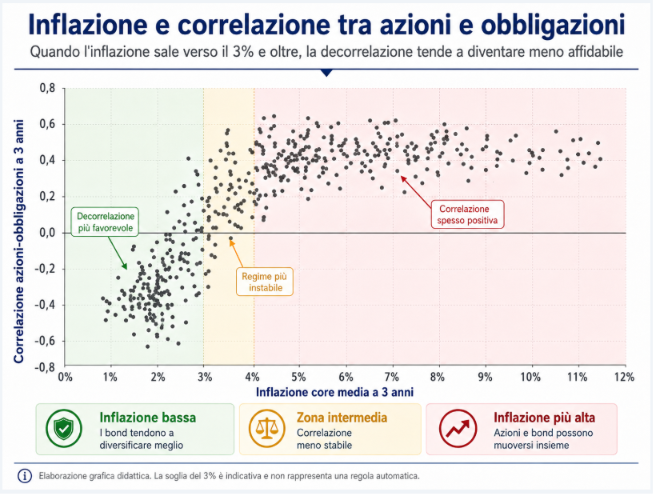

In quel lavoro avevamo visto come la correlazione tra azioni e obbligazioni non sia stabile nel tempo e possa cambiare anche in funzione del regime di inflazione.

Quando l’inflazione è bassa, le obbligazioni governative di qualità tendono più spesso a svolgere un ruolo stabilizzatore.

Quando invece l’inflazione sale e il mercato si aspetta tassi più elevati o più alti più a lungo, azioni e obbligazioni possono anche scendere insieme.

Il 2022 ne è stato un esempio evidente.

Quando l’inflazione è bassa, la decorrelazione tra azioni e obbligazioni tende a essere più favorevole. Quando l’inflazione diventa più elevata e persistente, entrambe le asset class possono risentire delle stesse aspettative sui tassi. La soglia del 3% è indicativa e non rappresenta una regola automatica.

⏳ Rating e duration: due rischi diversi che non vanno confusi

Questa distinzione è fondamentale.

Molto spesso si parla genericamente di “obbligazioni sicure”, ma in realtà esistono almeno due rischi diversi:

- rischio di credito, cioè la solidità dell’emittente;

- rischio di tasso, cioè la sensibilità del prezzo alle variazioni dei rendimenti.

Un titolo emesso da un emittente con rating molto elevato può avere poco rischio di credito, ma se ha una durata lunga può comunque oscillare in modo significativo.

Al contrario, un titolo con scadenza breve, pur emesso da un debitore meno solido, potrebbe avere una volatilità inferiore dal punto di vista del rischio di tasso.

Per questo la diversificazione obbligazionaria non dovrebbe fermarsi al solo rating.

Dovrebbe considerare anche:

- emittente;

- durata;

- scadenze;

- funzione dello strumento;

- obiettivi di liquidità futuri;

- coerenza con la parte azionaria del portafoglio.

🧱 Che cosa dovrebbe fare davvero la parte obbligazionaria

La parte obbligazionaria non dovrebbe essere necessariamente il secondo motore speculativo del portafoglio.

Il suo compito principale, nella maggior parte dei casi, dovrebbe essere un altro:

dare struttura, ordine e solidità al patrimonio.

Questo significa che la componente obbligazionaria dovrebbe aiutare a:

- contenere i ribassi;

- finanziare spese future;

- creare flussi prevedibili;

- ridurre la dipendenza del portafoglio dalle oscillazioni azionarie;

- diversificare il rischio complessivo.

Se guardiamo la questione in quest’ottica, allora diventa più chiaro perché abbia senso non fermarsi solo ai BTP.

Affiancare, per esempio, titoli di Stato o sovranazionali con rating più elevati – come Austria, Belgio, Francia, Germania, Paesi Bassi o BEI – non significa inseguire rendimenti inferiori per il gusto di farlo.

Significa costruire una parte obbligazionaria che non dipenda tutta dal medesimo rischio Paese.

Il BTP può avere un ruolo importante.

Ma avere un ruolo non significa avere l’esclusiva.

🎯 Diversificare non significa rinunciare ai BTP

Il punto finale, quindi, non è demonizzare i BTP.

Sarebbe una conclusione sbagliata e poco utile.

Il punto è capire che una buona pianificazione patrimoniale non dovrebbe limitarsi a scegliere il titolo che rende di più.

Dovrebbe chiedersi anche:

- quale rischio sto assumendo?

- questa obbligazione che funzione ha nel mio patrimonio?

- mi sta davvero proteggendo?

- quanto del mio portafoglio dipende dallo stesso emittente?

- sto diversificando davvero o sto solo comprando più volte lo stesso rischio?

La diversificazione non serve a trovare il titolo perfetto.

Serve a evitare che tutta la stabilità del patrimonio dipenda dalla stessa variabile.

Ed è proprio questo il motivo per cui, nella componente obbligazionaria, può avere senso affiancare ai BTP anche strumenti di emittenti più solidi, pur accettando rendimenti in alcuni casi inferiori.

Perché l’obiettivo non è costruire il portafoglio che appare più redditizio sulla carta.

L’obiettivo è costruire un patrimonio che regga meglio quando il contesto cambia..

🤝 Quanto della tua componente obbligazionaria dipende davvero dal rischio Italia?

Molti patrimoni appaiono ordinati e prudenti, ma in realtà concentrano gran parte della componente obbligazionaria sul medesimo emittente.

Se vuoi capire se il tuo portafoglio obbligazionario è davvero diversificato, se la parte prudente sta svolgendo correttamente la sua funzione e quanto il tuo patrimonio dipenda dal rischio Italia, puoi richiedere un incontro conoscitivo.

💼Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente con studio a Rovello Porro (area Saronno), attivo tra Como, Varese, Milano e Monza Brianza. Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.