Negli ultimi giorni i rendimenti dei titoli di Stato giapponesi si sono mossi in modo insolito.

E quando un mercato storicamente “controllato” come quello giapponese inizia a cambiare passo… vale la pena fermarsi un attimo e capire cosa sta succedendo.

Non perché dobbiamo correre a comprare o vendere Giappone.

Ma perché certe dinamiche, quando partono, possono influenzare i capitali globali (e quindi anche i portafogli europei).

📈 Un segnale che non è “normale”

In un mercato obbligazionario maturo, i tassi salgono e scendono sempre.

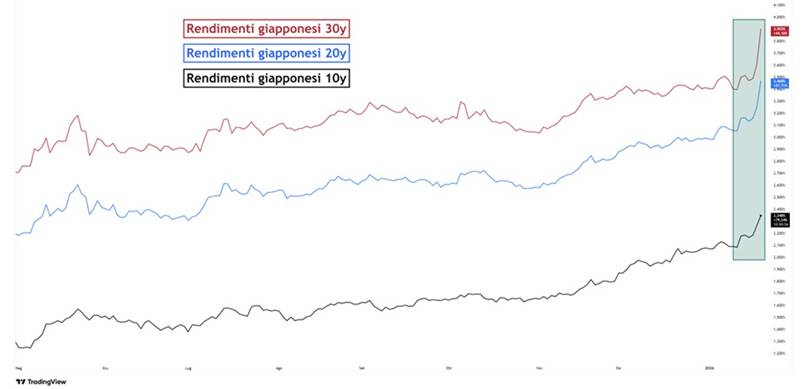

Ma quando la curva si muove tutta insieme e soprattutto quando le scadenze lunghe accelerano, significa che il mercato sta richiedendo un premio di rischio più alto.

👉 In altre parole: la fiducia nella stabilità del sistema si sta riducendo.

📌 Figura 1 – Rendimenti JGB 10/20/30 anni: l’accelerazione sulla parte lunga della curva– immagine presa da TradingView

🌍 Perché il Giappone conta più di quanto pensiamo

Il Giappone non è solo “un altro Paese” tra i tanti.

È uno dei più grandi detentori e fornitori di capitale del mondo.

Quando in Giappone i rendimenti restano bassissimi, molti investitori giapponesi cercano opportunità altrove: USA, Europa, obbligazionario corporate globale.

Quando invece i rendimenti domestici risalgono, una parte di quei flussi può rientrare.

E quando i flussi globali cambiano direzione, anche i mercati occidentali lo sentono.

🧓 Il Giappone è uno specchio del futuro dell’Occidente

C’è un motivo per cui tanti analisti guardano sempre al Giappone: spesso anticipa ciò che poi vediamo anche da noi.

- popolazione che invecchia

- debito pubblico in aumento

- banca centrale sempre più vincolata dalle conseguenze delle sue stesse scelte

È come se il Giappone fosse un laboratorio finanziario a cielo aperto.

📚 Come ci siamo arrivati: la storia del “grande esperimento giapponese”

Per capire l’oggi, bisogna fare un salto indietro.

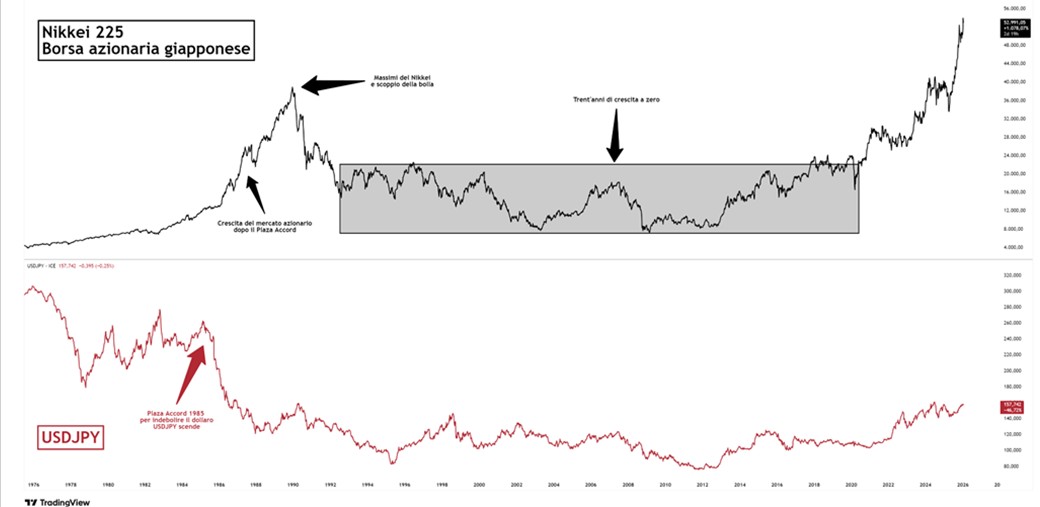

Negli anni ’80 il Giappone era una potenza industriale mondiale, con export fortissimo e un mercato azionario rilevante anche negli indici globali.

Poi, nel 1985, con il Plaza Accord, lo yen si rafforza pesantemente e l’export rallenta.

Per reagire, arrivano tassi più bassi e credito più facile… ma questo crea il terreno perfetto per una bolla.

E quando la bolla immobiliare e azionaria esplode, il Paese entra in una fase che molti ricordano come “decenni perduti”: crescita piatta, mercati depressi e politiche economiche sempre più espansive.

Figura 2 – Nikkei 225 e USDJPY: bolla, crollo e trent’anni di crescita a zero– fonte TradingView

🏦 Tassi a zero per decenni: una scelta che lascia conseguenze

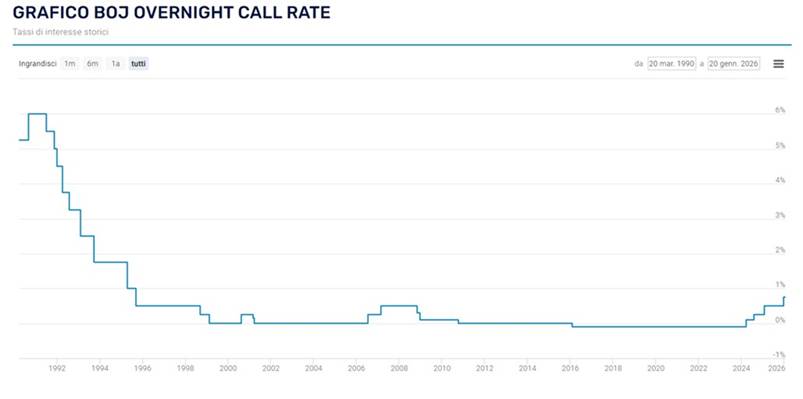

Dopo lo scoppio della bolla, il Giappone ha fatto qualcosa che allora sembrava quasi “fantascienza”:

- tassi portati a zero

- politiche monetarie ultra-espansive

- e interventi sempre più forti della banca centrale

Questo ha permesso al sistema di “stare in piedi”, ma ha anche creato un equilibrio molto delicato.

📌 “BOJ Overnight Call Rate”

Figura 3 – BOJ Overnight Call Rate: decenni di tassi prossimi allo zero- fonte Global-rates.com

⚠️ Quando la banca centrale diventa “troppo grande”

Negli anni più recenti, la Bank of Japan ha aumentato ancora di più la pressione sull’acceleratore:

- acquisti massicci di titoli di Stato

- controllo diretto della curva dei rendimenti

- acquisti anche su ETF azionari

Il risultato è un mercato obbligazionario che, progressivamente, ha perso una parte della sua “normalità”.

Quando una banca centrale detiene una quota enorme delle obbligazioni in circolazione, la liquidità diminuisce… e quando cambiano le condizioni, l’aggiustamento può diventare brusco.

🔥 Il cambio di scenario: l’inflazione ritorna (anche dove non te l’aspetti)

Il vero problema è che per anni il Giappone ha convissuto con inflazione quasi assente.

Poi, dopo la pandemia, i prezzi hanno iniziato a salire anche lì.

E qui nasce il paradosso:

- USA ed Europa hanno potuto alzare i tassi per combattere l’inflazione

- il Giappone ha avuto le mani molto più legate, perché alzare troppo i tassi può far saltare l’equilibrio sul debito pubblico

Quando per trent’anni costruisci un sistema su tassi bassissimi, poi uscire “in fretta” diventa complicato.

💣 Il rischio vero: politica fiscale e monetaria non possono tirare in direzioni opposte

Quando uno Stato ha tanto debito, ogni rialzo dei tassi diventa un tema enorme.

E quando il mercato chiede prudenza, non è semplice mantenere politiche fiscali aggressive senza pagare un prezzo sui rendimenti.

La storia insegna una cosa semplice:

se politica fiscale e politica monetaria entrano in conflitto, prima o poi il mercato presenta il conto.

🇺🇸🇪🇺 La lezione per USA ed Europa (e per chi investe oggi)

Il Giappone ci ricorda cosa succede quando si mettono insieme:

- debito elevato

- banca centrale ultra-interventista

- politiche espansive per troppi anni

- ritorno dell’inflazione

In quel momento, il mercato torna a fare il suo lavoro: chiedere un premio per il rischio.

E spesso lo fa con una velocità che sorprende tutti.

🧠 Cosa significa per un risparmiatore italiano (in modo pratico)

Questa non è una notizia “da telegiornale”. È una notizia da portafoglio.

📌 Ecco tre implicazioni concrete:

✅ 1) Attenzione alle obbligazioni molto lunghe

Quando i tassi salgono, le scadenze lunghe soffrono di più.

✅ 2) Diversificare non significa “avere tanti strumenti”

Significa avere strumenti che reagiscono in modo diverso nei vari scenari.

✅ 3) Controllare la duration è una forma di protezione

Molti investitori pensano che “obbligazionario = tranquillo”.

Ma se la duration è troppo alta, anche l’obbligazionario può diventare nervoso.

📌 In breve (3 cose da ricordare)

- il Giappone non è un mercato secondario: è un pilastro dei flussi globali

- il ritorno dell’inflazione mette in crisi equilibri costruiti su tassi a zero

- quando i rendimenti si muovono velocemente, bisogna guardare subito al rischio tasso (duration)

📣 Vuoi capire se il tuo portafoglio è costruito per reggere il “ritorno dei tassi”?

prenota un primo incontro gratuito, posso aiutarti a fare un check semplice e concreto:

- quanto rischio tasso stai realmente prendendo

- dove sono i costi nascosti

- quali strumenti sono coerenti con i tuoi obiettivi

A volte bastano poche modifiche per rendere un portafoglio molto più robusto.

💼 Articolo a cura di Francesco Ceriani, Consulente Finanziario Indipendente – Aiuto le persone a far crescere i loro risparmi senza sprechi e senza conflitti di interesse.